1、某公司2012年销售收入为6000万元。年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备按应收账款余额的10%计提。每年按360天计算,则该公司的应收账款周转天数为( )天。

A.15

B.17

C.22

D.24

2、在下列各项资金时间价值系数中,与资本回收系数互为倒数关系的是( )。

A.(P/F,i,n)

B.(P/A,i,n)

C.(F/P,i,n)

D.(F/A,i,n)

3、 主要依靠股利维持生活的股东和养老基金管理人最不赞成的公司股利政策是( )。

A.剩余股利政策

B.固定或稳定增长的股利政策

C.固定股利支付率政策

D.低正常股利加额外股利政策

4、在企业责任成本管理中,责任成本是成本中心考核和控制的主要指标,其构成内容是( )。

A.产品成本之和

B.固定成本之和

C.可控成本之和

D.不可控成本之和

5、 边际资本成本应采用的权数为( )。

A.目标价值权数

B.市场价值权数

C.账面价值权数

D.评估价值权数

6、 某企业2012年的销售额为l000万元,变动成本500万元,固定经营成本300万元,利息费用20万元.则2013年该企业的总杠杆系数为().

A.1.90

B.2.78

C.1.50

D.3.00

判断题

7、 在有关资金时间价值指标的计算过程中,普通年金现值与普通年金终值是互为逆运算的关系。( )

简答题

8、D公司为投资中心,下设甲乙两个利润中心,相关财务资料如下:

资料一:甲利润中心营业收入为38 000元,变动成本总额为14 000元,利润中心负责人可控的固定成本为4 000元,利润中心负责人不可控但应由该中心负担的固定成本为7 000元。

资料二:乙利润中心负责人可控利润总额为30 000元,利润中心部门边际贡献总额为22 000元。

资料三:D公司利润为33 000元,投资额为200 000元,该公司预期的最低投资报酬率为12%。

要求:

(1)根据资料一计算甲利润中心的下列指标:

①利润中心边际贡献总额;

②利润中心可控边际贡献;

③利润中心部门边际贡献总额。

(2)根据资料二计算乙利润中心负责人不可控但应由该利润中心负担的固定成本。

(3)根据资料三计算D公司的剩余收益。(2009年)

9、C公司是一家冰箱生产企业,全年需要压缩机360000台.均衡耗用。全年生产时间为360天,每次的订货费用为160元,每台压缩机持有费率为80元,每台压缩机的进价为900元。根据经验,压缩机从发出订单到进入可使用状态一般需要5天。保险储备量为2000台。

要求:

(1)计算经济订货批量。

(2)计算全年最佳订货次数。

(3)计算最低存货成本。

(4)计算再订货点。

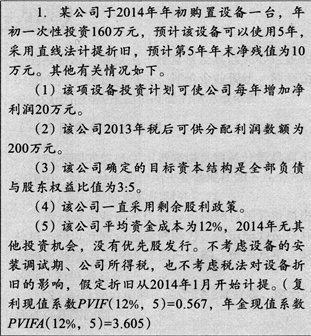

10、

要求:根据上述资料,回答下列问题。

(1)计算该项设备投资5年内的现金净流量。

(2)根据该公司确定的目标资本结构,2013年税后可供分配利润中,用于该项设备投资的数额应是多少?

(3)计算资产负债率。

(4)计算静态投资回收期、净现值,并对该项设备投资决策。