1、 下列说法中,不正确的是( )。

A.如果企业产销业务量稳定,则该企业可以较多地负担固定的财务费用

B.拥有大量固定资产的企业主要通过长期负债和发行股票融通资金

C.稳健的管理当局偏好于选择低负债比例的资本结构

D.当国家执行紧缩的货币政策时,市场利率较低,企业债务资金成本降低

2、在证券投资中,通过随机选择足够数量的证券进行组合可以分散掉的风险是( )。

A.所有风险

B.市场风险

C.系统性风险

D.非系统性风险

3、下列各项中,代表预付年金现值系数的是( )。

A.[(P/A,i,n+1)+1]

B.[(P/A,i,n+1)-1]

C.[(P/A,i,n-1)-1]

D.[(P/A,i,n-1)+1]

4、 关于经营杠杆系数,下列说法不正确的是( )。

A.在其他因素一定时,产销量越大,经营杠杆系数越小

B.在其他因素一定时,固定成本越大,经营杠杆系数越大

C.当固定成本趋近于0时,经营杠杆系数趋近于0

D.经营杠杆系数越大,反映企业的经营风险越大

5、 在多种产品的保本分析中,固定成本全部由一种产品负担的方法是( )。

A.加权平均法

B.联合单位法

C.顺序法

D.主要产品法

6、 运用因素分析法进行分析时,应注意的问题不包括( )。

A.因素分解的关联性

B.因素替代的顺序性

C.顺序替代的连环性

D.计算结果的准确性

7、 在下列情况下,应当考虑认股权证、股份期权等的稀释性的是( )。

A.行权价格高于当期普通股平均市场价格

B.行权价格等于当期普通股平均市场价格

C.行权价格低于当期普通股平均市场价格

D.以上都不是

多项选择题

8、10.在考虑所有税的影响的情况下,下列可用于计算营业现金净流量的算式中,正确的有( )。

A.税后营业利润+非付现成本

B.营业收入-付现成本-所得税

C.(营业收入-付现成本)×(1-所得税税率)

D.营业收入×(1-所得税税率)+非付现成本×所得税税率

9、 下列关于成本的说法中,不正确的有( )。

A.固定成本是指不直接受业务量变动的影响而保持固定不变的成本

B.按销售收入的一定百分比支付的销售佣金属于酌量性变动成本

C.延期变动成本通常有一个初始的固定基数,在此基数内与业务量的变化无关,在此基数之上的其余部分,则随着业务量的增加成正比例增加

D.递减曲线成本是递减的

简答题

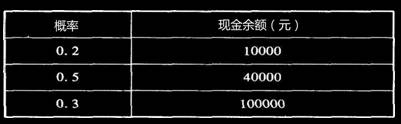

10、假设某公司根据现金流动性要求和有关补偿性余额的协议,该公司的最低现金余额为10 000元,有价证券年利率为10%,每次证券转换的交易成本为200元。公司每日现金余额波动的可能情况见下表:

假设一年按360天计算,利用随机模型回答下面的问题。

要求:

(1)计算现金回归线和现金存量的上限(结果保留整数)。

(2)若此时现金余额为25万元,应如何调整现金?

(3)若此时现金余额为28万元,应如何调整现金?