233中级会计考试网提供庄欣老师《会计实务》精讲班课程讲义,本节视频讲解中级会计实务第三章 固定资产考点。免费试听中级会计庄欣老师精讲班课程>>

庄欣老师介绍:

实战派财会辅导专家,副教授,美国注册管理会计师,注册会计师,税务师,IMA协会会员。曾多年任职于上市公司财务总监,中国500强企业财务负责人,统筹管理财务工作。多年一线考培类授课经验,课程幽默风趣,善于利用案例总结归纳知识点,授课通俗易懂,思路清晰流畅,妙趣横生。

第三章 固定资产

第14讲 固定资产(二)

2.出包工程建造固定资产

企业以出包方式建造固定资产,其成本由建造该项固定资产达到预定可使用状态前所发生的必要支出构成。

入账价值=建筑工程支出+安装工程支出+安装设备支出+分摊的待摊支出

待摊支出分配率=累计发生的待摊支出/(建筑工程支出+安装工程支出+在安装设备支出)×100%

某工程应分配的待摊支出=某工程的建筑工程支出、安装工程支出和在安装设备支出合计×分配率

【例3-2】甲公司是一家化工企业,2016年5月经批准启动硅酸钠项目建设工程,整个工程包括建造新厂房和冷却循环系统以及安装生产设备等3个单项工程。2016年6月1日,甲公司与乙公司签订合同,将该项目出包给乙公司承建。根据双方签订的合同,建造新厂房的价款为600万元,建造冷却循环系统的价款为400万元,安装生产设备需支付安装费用50万元。建造期间发生的有关事项如下:

(1)2016年6月10日,甲公司按合同约定向乙公司预付10%备料款100万元,其中厂房60万元,冷却循环系统40万元。

(2)2016年11月2日,建造厂房和冷却循环系统的工程进度达到50%,甲公司与乙公司办理工程价款结算500万元,其中厂房300万元,冷却循环系统200万元。对方开具了增值税专用发票,注明金额500万元,进项税50万元,甲公司抵扣了预付备料款后,将余款用银行存款付讫。

(3)2016年12月8日,甲公司购入需安装的设备,取得增值税专用发票,价款总计450万元,增值税进项税额为72万元,已用银行存款付讫。

(4)2017年3月10日,建筑工程主体已完工,甲公司与乙公司办理工程价款结算5 000 000元,其中,厂房3 000 000元,冷却循环系统2 000 000元,款项已通过银行转账支付,已收到对方开来的增值税专用发票,金额500万元,增值税50万元。

(5)2017年4月1日,甲公司将生产设备运抵现场,交乙公司安装。

(6)2017年5月10日,生产设备安装到位,甲公司与乙公司办理设备安装价款结算50万元,增值税5万元,款项已通过银行转账支付。

(7)整个工程项目发生管理费、可行性研究费、监理费共计30万元,已用银行存款转账支付。

(8)2017年6月1日,完成验收,各项指标达到设计要求。

假定不考虑其他相关税费。

(1)2016年6月10日,预付备料款

借:预付账款——乙公司 1 000 000

贷:银行存款 1 000 000

(2)2016年11月2日,办理工程价款结算

借:在建工程—乙公司—建筑工程—厂房 3 000 000

—冷却循环系统 2 000 000

应交税费——应交增值税(进项税额) 500 000

贷:银行存款 4 500 000

预付账款——乙公司 1 000 000

(3)2016年12月8日,购入设备

借:工程物资——××设备 4 500 000

应交税费——应交增值税(进项税额)720 000

贷:银行存款 5 220 000

(4)2017年3月10日,办理建筑工程价款结算

借:在建工程—乙公司—建筑工程—厂房 3 000 000

—冷却循环系统 2 000 000

应交税费——应交增值税(进项税额) 500 000

贷:银行存款 5 500 000

(5)2017年4月1日,将设备交乙公司安装

借:在建工程—乙公司—安装工程—××设备 4 500 000

贷:工程物资——××设备 4 500 000

(6)2017年5月10日,办理安装工程价款结算

借:在建工程—乙公司—安装工程—××设备 500 000

应交税费——应交增值税(进项税额) 50 000

贷:银行存款 550 000

(7)支付工程发生的管理费、可行性研究费、监理费

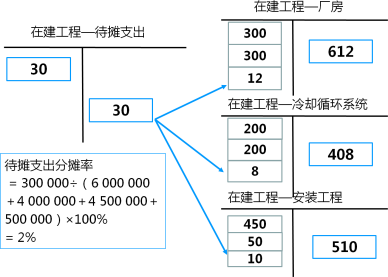

借:在建工程——乙公司——待摊支出 300 000

贷:银行存款 300 000

(8)结转固定资产

①计算分摊待摊支出

待摊支出分摊率=300 000÷(6 000 000 +4 000 000+4 500 000+500 000)×100%=2%

厂房应分摊的待摊支出=6 000 000×2%=120 000(元)

冷却循环系统应分摊的待摊支出=4 000 000×2%=80 000(元)

安装工程应分摊的待摊支出=(4 500 000+500 000)×2%=100 000(元)

借:在建工程——建筑工程——厂房 120 000

——冷却循环系统 80 000

——安装工程—××设备 100 000

贷:在建工程——乙公司—待摊支出 300 000

②计算完工固定资产的成本

厂房的成本=6 000 000+120 000=6 120 000(元)

冷却循环系统的成本=4 000 000+80 000=4 080 000(元)

生产设备的成本=(4 500 000+500 000)+100 000=5 100 000(元)

借:固定资产——厂房 6 120 000

——冷却循环系统 4 080 000

——××设备 5 100 000

贷:在建工程——建筑工程—厂房 6 120 000

——冷却循环系统 4 080 000

——安装工程××设备 5 100 000

【多选题】甲公司以出包方式建造厂房,建造过程中发生的下列支出中,应计入所建造厂房成本的有( )。

A.支付给第三方监理公司的监理费

B.为取得土地使用权而缴纳的土地出让金

C.建造期间进行试生产发生的负荷联合试车费用

D.建造期间因可预见的不可抗力导致暂停施工发生的费用

(三)经营租入固定资产、存在弃置费用的固定资产

1.经营租入固定资产

承租人应当将经营租赁的租金在租赁期内各个期间按照直线法计入相关资产成本或当期损益。承租人确认的租金费用,借记“制造费用”、“销售费用”、“管理费用”等科目,贷记“银行存款”等科目。

【例3-3】2×14年1月1日,甲公司从乙租赁公司采用经营租赁方式租入一台办公设备。租赁合同规定:租赁期开始日为2×14年1月1日,租赁期为3年,租金总额为270 000元,租赁开始日,甲公司先预付租金200 000元,第3年年末再支付租金70 000元;租赁期满,乙租赁公司收回办公设备。假定甲公司在每年年末确认租金费用,不考虑其他相关税费。

甲公司的账务处理如下:

(1)2×14年1月1日,预付租金

借:预付账款——乙租赁公司 200 000

贷:银行存款 200 000

(2)2×14年12月31日,确认本年租金费用

借:管理费用 90 000

贷:预付账款——乙租赁公司 90 000

【提示】确认租金费用时,不能依据各期实际支付的租金的金额来确定,而应采用直线法分摊确认,此项租赁租金总额270 000元,按直线法计算,每年分摊的租金费用为90 000元。

(3)2×15年12月31日,确认本年租金费用

借:管理费用 90 000

贷:预付账款——乙租赁公司 90 000

(4)2×16年12月31日,支付第3期租金并确认本年租金费用

借:管理费用 90 000

贷:银行存款 70 000

预付账款——乙租赁公司 20 000

【判断题】一项租赁合同是否认定为融资租赁合同,应视出租人是否将与租赁资产所有权有关的全部风险和报酬实质上转移给承租人而定。( )

2.存在弃置费用的固定资产

特殊行业的特定固定资产,对其初始计量时,还应考虑弃置费用。

对于石油天然气、核电站核设施等,弃置费用的金额较大,按照现值计算确定应计入固定资产原价的金额和相应的预计负债。

会计核算时,应在取得固定资产时,按预计弃置费用的现值,借记“固定资产”科目,贷记“预计负债”科目。

在该固定资产的使用寿命内,计算确定各期应负担的利息费用,借记“财务费用”科目,贷记“预计负债”科目。

【单选题】2010年12月31日,甲公司建造了一座核电站达到预定可使用状态并投入使用,累计发生的资本化支出为210 000万元。当日,甲公司预计该核电站在使用寿命届满时为恢复环境发生弃置费用10 000万元,其现值为8 200万元。该核电站的入账价值为( )万元。(2011年)

A.200 000 B.210 000

C.218 200 D.220 000

借:固定资产 218 200

贷:在建工程 210 000

预计负债 8 200

——本内容来自233网校中级会计师庄欣老师《会计实务》课程讲义,版权归233网校,禁止转载,违者必究。

2020年零基础怎么搞定中级会计?高端班送教材+收费题库+精编学习计划(章节学习/做题计划)+思维导图+模拟测评卷,只需每天1.7元,学懂3科知识点,点击查看>>【 点击听课】