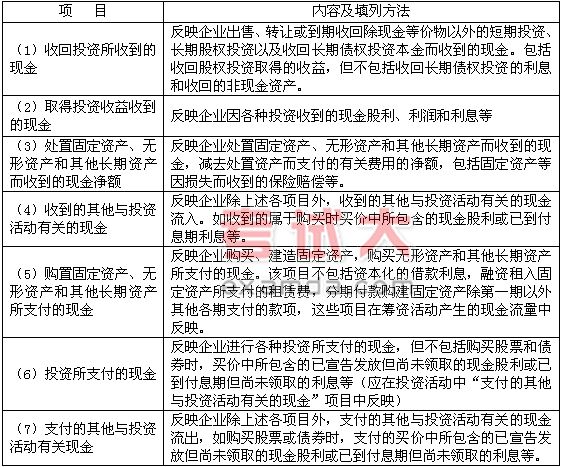

2.投资活动产生的现金流量

|

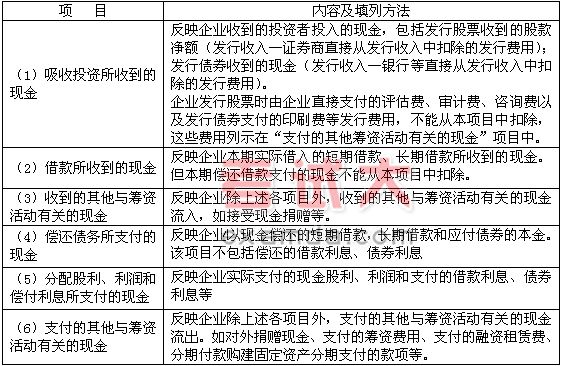

3.筹资活动产生的现金流量

|

4.补充资料项目的内容及填列

补充资料中“将净利润调节为经营活动的现金流量”,实际上是以间接法编制的经营活动的现金流量。间接法是以净利润为出发点,通过对若干项目的调整,最终计算确定经营活动产生的现金流量。

采用间接法将净利润调节为经营活动的现金流量净额时,主要需要调整四大类项目:

(1)实际没有支付现金的费用;

(2)实际没有收到现金的收益;

(3)不属于经营活动的损益;

(4)经营性应收应付项目的增减变动。

2.投资活动产生的现金流量

|

3.筹资活动产生的现金流量

|

4.补充资料项目的内容及填列

补充资料中“将净利润调节为经营活动的现金流量”,实际上是以间接法编制的经营活动的现金流量。间接法是以净利润为出发点,通过对若干项目的调整,最终计算确定经营活动产生的现金流量。

采用间接法将净利润调节为经营活动的现金流量净额时,主要需要调整四大类项目:

(1)实际没有支付现金的费用;

(2)实际没有收到现金的收益;

(3)不属于经营活动的损益;

(4)经营性应收应付项目的增减变动。

责编:虫

储成兵8月24日19:30

193人已预约

立即预约庄欣8月23日19:30

290人已预约

立即预约

下载APP看直播