【解析】该短期投资的入账价值=1.3×200+1=261(万元),则甲公司出售该股票形成的投资收益还是60万元,与上题一样,但6月30号计提短期投资跌价准备数额是不一样的。

将上题在变化:2004年6月20日,甲公司以每股1.3元购进某股票200万股,另外支付1万元手续费。问甲公司由于购买该股票产生的投资收益是多少?

【解析】6月30号,确认投资损失,11月2号出售产生投资收益,则投资收益-投资损失=由于购买该股票产生的投资收益。

将上题变化:出售其中100万股,问出售该股票投资收益是多少?

【解析】(1.4-1.1)×100=30

借:银行存款 1.4×100

短期投资跌价准备 0.2×100

贷:短期投资 1.3×100

投资收益(倒挤) (1.4-1.1)×100=30

第二节 长期债权投资

主要掌握的问题:

☆ 入账价值的确定

☆ 折溢价摊销 (与投资收益确认问题结合在一起)

一、长期债权投资的入账价值

长期债权投资的入账价值包括买价、相关的税费,但不包括已经到期但尚未领取的利息。

注意:

1.企业为取得债券投资所发生的税金、手续费等相关税费,一般作为投资的入账价值。

△ 当数额较小时→在购买时一次计入当期投资损益

△ 当数额较大时→作为投资的入账价值。

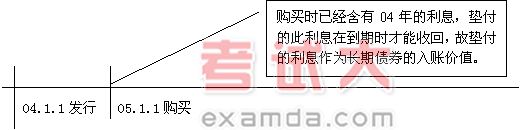

2.购买债券时,买价中包含利息的问题。

△ 如果债券到期一次还本付息,例如:

△ 如果债券按年付息,04年的利息在05年能收回,则该垫付的利息作为“应收利息”,不作为入账价值。

二、长期债券投资溢、折价的确定和摊销

1. 债券折溢价的计算:![]()

2. 长期债券投资溢、折价的摊销

摊销方法:直线法、实际利率法

√ 直线法=折溢价摊销总额/摊销期限。

注意:摊销数额对投资收益影响的问题,如果平价购买的债券,利息就是投资收益;如果溢价购买或折价购买,所收到的利息并不一定就是投资收益,本期投资收益=本期应计利息-应摊销的溢价(+应摊销的折价)。

2004年考题:甲公司2003年7月1日将其于2001年1月1日购入的债券予以转让,转让价款为2100万元。该债券系2001年1月1日发行的,面值为2000万元,票面年利率为3%,到期一次还本付息,期限为3年。转让时,尚有未摊销的折价12万元。2003年7月1日,该债券的减值准备余额为25万元。甲公司转让该项债券实现的投资收益为(A )万元。(2004年)

A.—13

B.—37

C.—63

D.—87

【解析】假如题目问甲公司本期确认的投资收益是多少?

2003.7.1前,应计算利息,然后考虑折溢价摊销:2000×3%÷2+12=42(万元)。

2003.7.1卖掉该债券,转让价款2100万,则首先计算账面价值,然后用处置价款-账面价值=投资收益,即2100—(2000—12+2000×3%×2.5—25)= —13(万元)

2005年考题:下列各项中,会引起长期债券投资账面价值发生增减变动的(ABD )。 (2005年)

A.计提长期债券投资减值准备 ―――解析:计提长期债券投资减值准备使长期债券投资账面价值减少,故选A。

B.采用实际利率法摊销长期债券投资溢价――解析:采用实际利率法摊销长期债券投资溢价使长期债券投资账面价值减少,故选B。

C.收到以面值购入、分期付息长期债券投资利息 ――解析:收到以面值购入、分期付息长期债券投资利息的会计分录是借记银行存款科目,贷记应收利息科目,与长期债权投资的账面价值无关

D.确认面值购入、到期一次付息长期债券投资利息收入 ――解析:确认面值购入、到期一次付息长期债券投资利息收入计入到长期债权投资-债券投资(应计利息)科目中,增加了长期债权投资的账面价值,故选D。