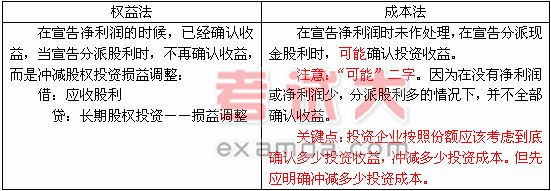

4.受资企业变化,投资企业如何处理。

◆ 成本法:

受资企业盈利或亏损时,投资企业不作处理。

◆ 权益法:

(1.受资企业宣告净利润,受资企业所有者权益增加,投资企业应按所持表决权资本的比例计算应享有的份额,调整增加长期股权投资的账面价值,并确认为当期的投资收益。

例如占受资企业有表决权的20%,受资企业宣告净利润10万元。

借:长期股权投资――×公司(损益调整) 10×20%

贷:投资收益 10×20%

如果投25万,占20万份额。

则同时摊销股权投资差额:

借:投资收益 5/10=0.5

贷:长期股权投资—×公司(股权投资差额)0.5

(2.受资企业有亏损,受资企业所有者权益减少,投资企业投资也随着变,应按所持表决权资本的比例计算确认应分担的份额,调整减少长期股权投资的账面价值,并确认为当期的投资损失。

借:投资收益

贷:长期股权投资—×公司(损益调整)

● 如上例,假设受资企业亏损10万

借:投资收益 10×20%

贷:长期股权投资—×公司(损益调整) 10×20%

● 但如果亏损200万元,计算应确认200×20%=40万元的投资损失,此时注意限额的问题,当时只投25万,故确认投资损失最多只能是25万。

借:投资收益 25

贷:长期股权投资—×公司(损益调整) 25

注意:确认投资损失只能以长期股权投资账面价值为零为限。没确认的15万元,在备查账上登记。

● 如果今年发生200万亏损,下年发生100万利润,下年不是确认20万投资收益,因为上年还有15万的亏损,所以只确认20-15=5万元,

再次注意:长期股权投资账面价值调整以零为限。

● 受资企业亏损,股权投资差额的处理。

在股权投资账面价值为零时,股权投资差额不再摊销,当账面价值回复到投资成本以后,股权投资差额再予以摊销。

(3.受资企业宣告分派股利的会计处理。

注:成本法下,投资收益的计算:

投资收益=应收的股利-冲减投资成本

冲减投资成本=(投资后至本年末止被投资单位累积分派的利润或现金股利—投资后至上年末止被投资单位累积实现的净损益)×投资企业的持股比例—投资企业已冲减的初始投资成本。

注意:如果没有净利润而分派股利,根据公式就应冲减投资成本,如果以后有利润,冲减的投资成本应恢复,但以初始成本为限来进行恢复。

(4.其他原因导致受资企业变化,投资企业的处理

如:接受捐赠导致资本公积的变化、接受外币资本投资产生的外币资本折算差额的问题、专项拨款产生的资本公积、关联方交易产生的资本公积等等。这些问题与后面的所有者权益的问题结合在一起。

受资企业所有者权益变化,投资企业投资也随着变化,投资企业按享有的份额调整长期股权投资。

注意:本章的内容应与后面所有者权益的问题,尤其是资本公积的问题、政策变更、差错更正的问题密切结合在一起。

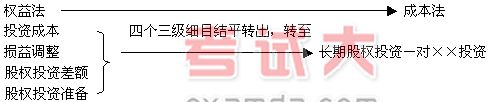

四、成本法与权益法的转换

本讲只涉及投资发生变化时成本法与权益法的转换。

(一)权益法转为成本法

转换以后,被投资分派股利、利润时按成本法处理,但应考虑在分派股利之前按权益法处理时,受资企业宣告净利润,投资企业是否确认了收益。如果确认了收益,现在收到股利,此时在成本法下,不能再确认投资收益,而是冲减投资的账面价值;如果在权益法下没有确认收益,现在分派股利时,则该冲减成本的冲减成本,该确认收益的确认收益,即按成本法进行处理。