第三节 长期股权投资

重点注意:权益法的核算。

一、股权购买日的确定。

取得股权不仅仅要办理必要的财产转移手续,而且要支付大部分价款(>50%)。

二、股权投资入账价值的确定

1.以现金购入的长期股权投资

股权投资入账价值包括买价、相关税费。如果实际支付的价款中包括已经宣告但尚未领取的现金股利,并不作为长期股权投资的入账价值。

2.其他方式取得的长期股权投资

如通过债务重组、非货币性交易取得,在后面将会讲到。

三、长期股权投资的核算

(一)重点:权益法与成本法

△ 什么时候采用权益法,什么时候采用成本法,即方法的适用范围的问题。

△ 账户设置问题。

△ 权益法与成本法的核算

△ 权益法与成本法下,受资企业的财务变化与投资企业财务变化的关系。

(二)成本法与权益法的通俗理解:

成本法:从“成本”二字可知该方法注重的是“初始成本”。

权益法:关键注重两个字“权益”――受资企业所有者权益变化,投资企业投资跟着变。

(三)成本法与权益法比较学习:

1.适用范围

注:控制:简单的说,就是投资企业对受资企业财务政策、经营政策有决策权。

共同控制:对某项经济活动有决策权。

重大影响:投资企业对受资企业财务政策、经营政策虽然没有决策权,但有参与决策的权利。

2.开设账户

注:权益法下的三级科目:

“投资成本”:反映的是投资企业的投资占受资企业的比例份额。

“股权投资差额”:反映的是投资方的投资额比占受资方份额高的部分。

“损益调整”:反映受资企业损益的原因导致投资企业投资变化。

“股权投资准备”:反映受资企业因其他原因(非损益原因)导致投资企业投资变化。

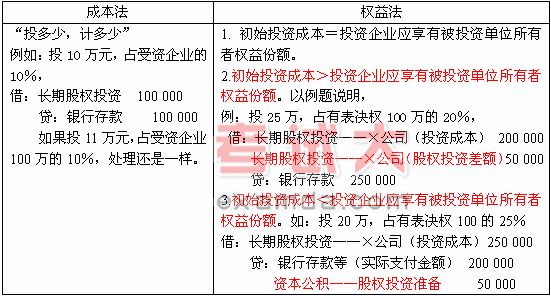

3.初次投资会计处理

注:在权益法下,应当与后面的问题联在一起。如股权投资发生减值准备。