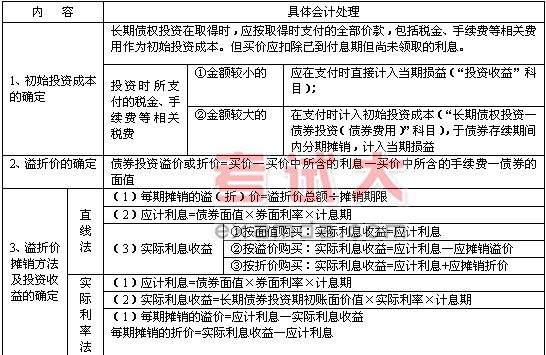

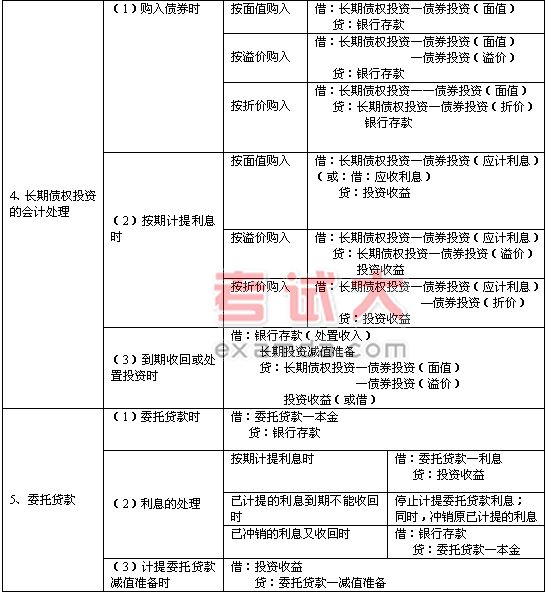

(二)长期债权投资

(三)长期股权投资

1、 股权购买日(股权转让日)的确定

确定股权购买日应同时满足以下四个条件:

(1)出售协议已获股东大会(或股东会)批准通过。

(2)与购买方已办理必要的财产交接手续;

(3)已取得购买价款的大部分(一般应超过50%);

(4)企业已不能再从所持的股权中获得利益和承担风险等。

如有关股权转让需要经过国家有关部门批准,则股权转让收益只有满足上述条件且取得国家有关部门的

批准文件时才能确认。

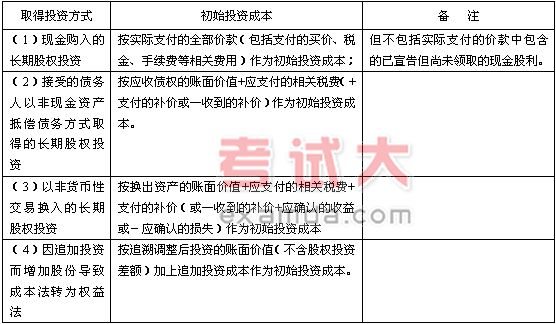

2、 长期股权投资初始投资成本的确定

初始投资成本的确定应分别按取得投资的方式确定。

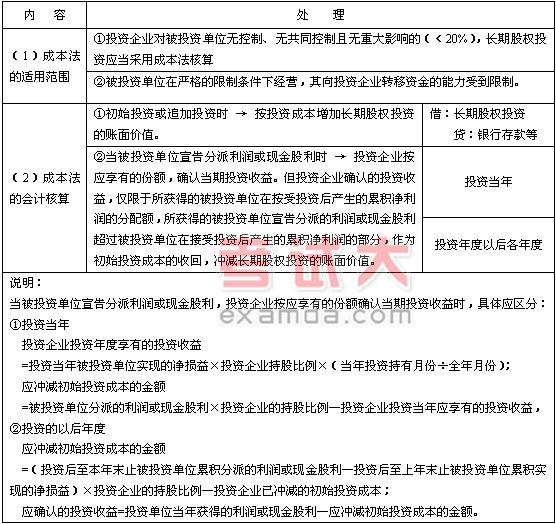

3、长期股权投资核算的成本法