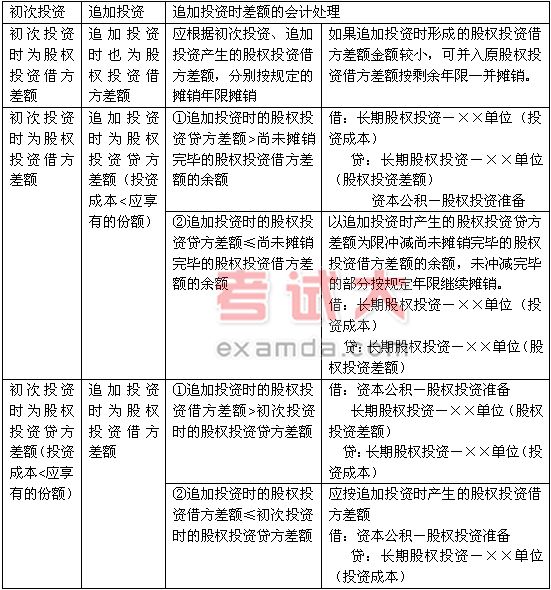

(3)初次投资时产生的股权投资差额和追加投资产生新的股权投资差额的处理:

长期股权投资采用权益法核算的,初次投资时产生的股权投资差额分别借方或贷方进行摊销或者计

入资本公积的,因追加投资产生新的股权投资差额(包括借方或贷方差额,以下简称股权投资借方

差额、股权投资贷方差额),企业应按以下情况分别处理:

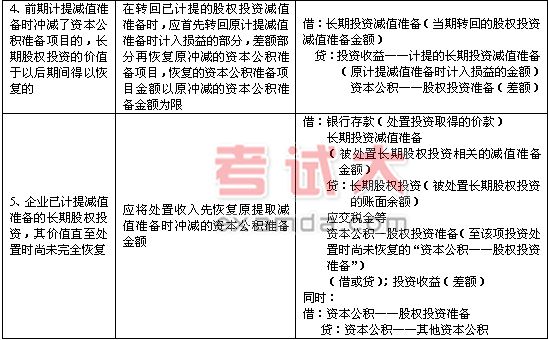

6、长期股权投资的处置

在符合股权转让条件的情况下,投资企业应将处置投资所收到的处置收入与长期股权投资账面价值

以及应收股利的差额确认为当期投资损益,同时将由此项投资所带来的各项资本公积准备转入“资

本公积——其他资本公积”科目。如果仅仅是部分处置长期股权投资,则应按比例结转长期股权投

资,资本公积等账户的账面价值。

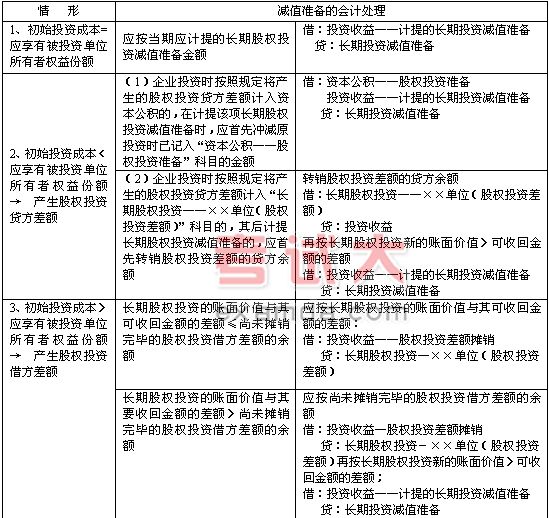

(四)长期投资减值

1、长期投资减值的判断标准

长期投资的减值是指长期投资未来可收回金额低于账面价值所发生的损失。

“可收回金额”是指长期投资的出售净价与预计从该资产的持有和投资到期处置中形成的预计未来

现金流量的现值相比取两者中的较高者。

按照谨慎性原则,当长期投资的可收回金额低于其账面价值时,应计提减值准备。

2、长期投资减值准备应按单项投资计提。

3、长期投资减值的账务处理

企业定期、逐项检查长期投资的账面价值(至少于每年年末检查一次),如果发现有减值迹象,应

将可收回金额低于长期投资账面价值的差额,确认为当期投资损失。借记“投资收益”科目,贷记

“长期投资减值准备”科目。已确认损失的长期投资的价值又得以恢复,应在原已确认的投资损失

的数额内转回。借记“长期投资减值准备”科目,贷记“投资收益”科目。

处置长期投资时,或涉及债务重组、非货币性交易等,应当同时结转已计提的长期投资减值准备。

企业对长期股权投资采用权益法核算的,在期末检查各项长期股权投资时,对长期股权投资的可收

回金额低于其账面价值的,应当计提减值准备。并分情况处理:

四、历年试题解析