三、固定资产的折旧计提范围、方法及分录

四、固定资产的后续支出

|

费用化后续支出 |

资本化后续支出 | |||

|

业务内容 |

大修理支出 |

改良支出(大额装修费) | ||

|

自有 |

租入 | |||

|

经营租赁 |

融资租赁 | |||

|

会计处理 |

直接在发生当期按此固定资产的服务方向计入当期费用 |

符合资本化的装修费首先计入“固定资产装修”明细账,并在两次装修期间。尚可使用期二者中较短的期间单独计提折旧。并在下次装修之前将固定资产装修明细账的余额全部计入营业外支出。 |

计入“长期待摊费用”科目,并在剩余租期和尚可使用期较短期分摊。 |

装修费用按两次装修期间。剩余租期和尚可使用期三者中较短的期间分摊。 |

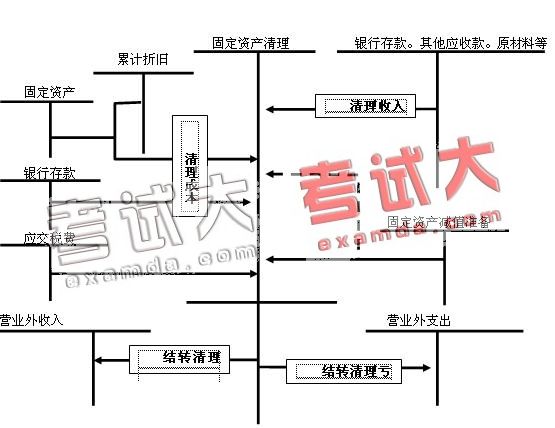

五.固定资产出售、毁损和报废