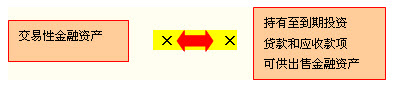

考点五:不同类金融资产之间的重分类

企业在金融资产初始确认时对其进行分类后,不得随意变更。

(一)划分为交易性金融资产后,不得重分类为其他类金融资产;其他类金融资产也不得重分类为交易性金融资产。

【例题·判断题】(2007年考题)企业在初始确认时将某项金融资产划分为以公允价值计量且其变动计入当期损益的金融资产后,视情况变化可以将其重分类为其他类金融资产。( )

『正确答案』×

『答案解析』企业在初始确认时将某项金融资产划分为以公允价值计量且其变动计入当期损益的金融资产后,不允许再将其重分类为其他类金融资产。

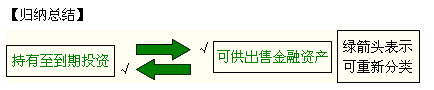

(二)持有至到期投资重分类为可供出售金融资产

1.重分类条件

(1)企业因持有意图或能力的改变,使某项投资不再适合划分为持有至到期投资的,应当将其重分类为可供出售金融资产。

注意:意图或能力

(2)如果处置或重分类为其他类金融资产的金额相对于该类投资(即企业全部持有至到期投资)在出售或重分类前的总额较大,则企业在处置或重分类后应立即将其剩余的持有至到期投资(即全部持有至到期投资扣除已处置或重分类的部分)重分类为可供出售金融资产。

2.不属于重分类的情况

(1)出售日或重分类日距离该项投资到期日或赎回日较近(如到期前三个月内),且市场利率变化对该项投资的公允价值没有显著影响。

(2)根据合同约定的偿付方式,企业已收回几乎所有初始本金。

(3)出售或重分类是由于企业无法控制、预期不会重复发生且难以合理预计的独立事件所引起。此种情况,例如,因被投资单位信用状况严重恶化,将持有至到期投资予以出售。

【思考问题】2008年12月31日,甲公司“持有至到期投资”账面价值为10 000万元,为10只债券。其中包括一只债券为2007年1月,以1 000万美元购入美国某银行发行的三年期固定利率债券,票面利率4.5%,债券面值为1 000万美元。甲公司将其划分为持有至到期投资。

2008年9月,受美国雷曼兄弟公司破产的影响,美国某银行所发行债券的二级市场价格严重下滑。为此,国际公认的评级公司将银行的长期信贷等级从BAA2下调至BAA3,认为该银行的清偿能力较弱,风险相对越来越大,对经营环境和其他内外部条件变化较为敏感,容易受到冲击,具有较大的不确定性。综合考虑上述因素,甲公司于2009年1月将该持有至到期债券按低于面值的价格出售。

本例中,该银行出售所持有的该银行债券主要是由于其本身无法控制、预期不会重复发生且难以合理预计的独立事件所引起,因而不会影响到对剩余的9只债券,即持有至到期投资的分类。

【例题·单选题】(2011年考题)企业部分出售持有至到期投资使剩余部分不再适合划分为持有至到期投资的,应当将该剩余部分重分类为( )。

A.长期股权投资

B.贷款和应收款项

C.交易性金融资产

D.可供出售金融资产

『正确答案』D

『答案解析』企业因持有意图或能力发生改变,是某项投资不再适合划分为持有至到期投资,应当将其重分类为可供出售金融资产,所以选项D是正确的。

【例题·多选题】(2010年考题)下列关于金融资产重分类的表述中,正确的有( )。

A.初始确认为持有至到期投资的,不得重分类为交易性金融资产

B.初始确认为交易性金融资产的,不得重分类为可供出售金融资产

C.初始确认为可供出售金融资产的,不得重分类为持有至到期投资

D.初始确认为贷款和应收款项的,不得重分类为可供出售金融资产

『正确答案』AB

『答案解析』可供出售金融资产在符合一定条件的情况下可以重分类为持有至到期投资,选项C错误。

3.会计核算

(1)企业因持有意图或能力发生改变,使某项投资不再适合划分为持有至到期投资的,应当将其重分类为可供出售金融资产,并以公允价值进行后续计量。重分类日,该投资的账面价值与公允价值之间的差额计入所有者权益,在该可供出售金融资产发生减值或终止确认时转出,计入当期损益。

(2)持有至到期投资部分出售或重分类的金额较大,且不属于例外情况,使该投资的剩余部分不再适合划分为持有至到期投资的,企业应当将该投资的剩余部分重分类为可供出售金融资产,并以公允价值进行后续计量。重分类日,该投资剩余部分的账面价值与其公允价值之间的差额计入所有者权益,在该可供出售金融资产发生减值或终止确认时转出,计入当期损益。

(3)在重分类日会计处理

借:可供出售金融资产【重分类日的按其公允价值】

资本公积——其他资本公积【差额】

贷:持有至到期投资 【按其账面价值】

资本公积——其他资本公积【差额】

已计提减值准备的,还应同时结转减值准备。

【例题·计算分析题】(2009年考题)甲股份有限公司为上市公司(以下简称甲公司),有关购入、持有和出售乙公司发行的不可赎回债券的资料如下:

(1)2007年1月1日,甲公司支付价款1 100万元(含交易费用),从活跃市场购入乙公司当日发行的面值为1 000万元、5年期的不可赎回债券。该债券票面年利率为10%,利息按单利计算,到期一次还本付息,实际年利率为6.4%。当日,甲公司将其划分为持有至到期投资,按年确认投资收益。2007年12月31日,该债券未发生减值迹象。

『正确答案』

借:持有至到期投资——成本 1 000

——利息调整 100

贷:银行存款 1 100

投资收益=1 100×6.4%=70.4(万元)

应计利息=1 000×10%=100(万元)

利息调整摊销额=100-70.4=29.6(万元)

借:持有至到期投资——应计利息 100

贷:投资收益 70.4

持有至到期投资——利息调整 29.6

(2)2008年1月1日,该债券市价总额为1 200万元。当日,为筹集生产线扩建所需资金,甲公司出售债券的80%,将扣除手续费后的款项955万元存入银行;该债券剩余的20%重分类为可供出售金融资产。

『正确答案』

售出债券的净收益=955-[1 000+100+(100-29.6)]×80%=18.68(万元)

会计分录:

借:银行存款 955

贷:持有至到期投资——成本 800

——利息调整 56.32

——应计利息 80

投资收益 18.68

剩余债券账面价值=[1 000+100+(100-29.6)]×20%=234.08(万元)与剩余债券市价为1 200×20%=240(万元),差额5.92万元,计入其他资本公积。会计分录如下:

借:可供出售金融资产——成本 200

——应计利息 20

——利息调整 14.08

——公允价值变动 5.92

贷:持有至到期投资——成本 200(1 000×20%)

——应计利息 20(100×20%)

——利息调整 14.08[(100-29.6)×20%]

资本公积——其他资本公积 5.92

(三)如出售或重分类金融资产的金额较大而受到的“两个完整会计年度”内不能将金融资产划分为持有至到期的限制已解除(即,已过了两个完整的会计年度),企业可以再将符合规定条件的金融资产划分为持有至到期投资。

【思考问题】某企业于2010年1月份购入某公司新发行的3年期、年利率为2.3%的公司债券9 000万元,划分为持有至到期投资。2010年6月份,因资金周转困难,该企业卖出上述债券5 000万元。在这种情况下,如不考虑其他因素,该公司应将剩余的4 000万债券重分类为可供出售金融资产;并且在2011年和2012年不得把任何取得的金融资产划分为持有至到期投资。

假定2011年和2012年该企业资金和财务状况明显改善,故一直持有剩余的公司债券并决定持有这些债券到期,在这种情况下,该企业可以自2013年起将剩余债券由“可供出售金融资产”类划分为“持有至到期投资”类。

热点推荐:2013年中级会计师考试试题专题 中级会计职称考试真题专题

◇ 如果您在学习过程中遇到任何疑问,请登录中级会计职称会员中心你问我答,随时与广大考生朋友们一起交流!还可以加入中级会计职称考试群组,一起分享备考心得。同时欢迎考友选择适合自己的学习班级,并按要求完成听课、做题的学习任务。点击进入了解课程>>