考点六:金融资产的减值

(一)金融资产减值的范围

企业应当在资产负债表日对以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产)以外的金融资产(含单项金融资产或一组金融资产,下同)的账面价值进行检查,有客观证据表明该金融资产发生减值的,应当确认减值损失,计提减值准备。

(二)持有至到期投资、贷款和应收款项减值损失的计量

持有至到期投资、贷款和应收款项以摊余成本后续计量。

1.其发生减值时,应当将该金融资产的账面价值减记至预计未来现金流量现值,减记的金额确认为资产减值损失,计入当期损益。

2.在考虑金融资产减值测试时,应当先将单项金额重大的金融资产区分开来,单独进行减值测试。如有客观证据表明其已发生减值,应当确认减值损失,计入当期损益。对单项金额不重大的金融资产,可以单独进行减值测试,或包括在具有类似信用风险特征的金融资产组合中进行减值测试。

【思考题】甲企业应收账款为10 030万元,其中应收A公司10 000万元,应收B公司20万元,应收C公司10万元。

3.确认减值损失后,如有客观证据表明该金融资产价值已恢复,且客观上与确认该损失后发生的事项有关(如债务人的信用评级已提高等),应在原确认的减值损失范围内按恢复的金额予以转回,计入当期损益。但是,该转回后的账面价值不应当超过假定不计提减值准备情况下该金融资产在转回日的摊余成本。

4.外币金融资产发生减值的,预计未来现金流量现值应先按外币确定,在计量减值时再按资产负债表日即期汇率折算成为记账本位币反映的金额。该项金额小于相关外币金融资产以记账本位币反映的账面价值的部分,确认为减值损失,计入当期损益。

5.持有至到期投资、贷款和应收款项等金融资产确认减值损失后,利息收入应当按照现值和实际利率计算确认。

6.会计处理:

(1)计提

借:资产减值损失

贷:持有至到期投资减值准备

贷款减值准备

坏账准备

(2)转回

借:持有至到期投资减值准备

贷款减值准备

坏账准备

贷:资产减值损失

【例题·计算分析题】甲公司2012年1月2日购买了一项当日发行的3年期公司债券,甲公司管理层计划持有至到期并且有充裕的现金。债券的面值为1 000万元,实际支付价款1 100万元,另支付交易费用11万元,次年1月5日按票面利率8%支付利息。该债券在2015年1月5日兑付(不能提前兑付)本金及最后一期利息。甲公司年末计提利息,实际利率为4%。

『正确答案』ABCD

(1) 2012年1月2日

借:持有至到期投资——成本 1 000

——利息调整 111

贷:银行存款 1 111

(2) 2012年12月31日,有客观证据表明乙公司发生严重财务困难,甲公司据此认定该债券发生了减值,并预期各年将收到利息,但2014年12月31日将仅收到本金800万元。

①计息摊销

应收利息=1 000×8%=80(万元)

实际利息收入=1 111×4%=44.44(万元)

利息调整的摊销=80-44.44=35.56(万元)

借:应收利息 80

贷:投资收益 44.44

持有至到期投资——利息调整 35.56

②计提减值【(P/A,4%,2)=1.8861;(P/F,4%,2)=0.9246】

2012年末持有至到期投资的摊余成本=1 111-35.56=1 075.44(万元)

2012年末未来现金流量的现值=80×(P/A,4%,2)+800×(P/F,4%,2)=890.57(万元)

2012年末确认减值损失=1 075.44-890.57=184.87(万元)

借:资产减值损失 184.87

贷:持有至到期投资减值准备 184.87

2012年12月31日摊余成本=890.57(万元)

(3)2013年1月5日收到利息的会计分录略。

(4)2013年末预计该公司财务状况显著改善、偿债能力有所恢复,估计2014年12月31日将收到本金950万元。

①计息摊销

应收利息=1 000×8%=80(万元)

实际利息收入=890.57×4%=35.62 (万元)

利息调整的摊销=80-35.62=44.38 (万元)

借:应收利息 80

贷:投资收益 35.62

持有至到期投资—利息调整 44.38

②计提减值【(P/F,4%,1)=0.9615】

2013年末持有至到期投资摊余成本=890.57-44.38=846.19 (万元)

2013年末未来现金流量的现值=(80+950)×(P/F,4%,1)= 990.35(万元)

2013年末转回减值=990.35-846.19=144.16(万元)

借:持有至到期投资减值准备 144.16

贷:资产减值损失 144.16

(三)可供出售金融资产减值损失的计量

1.可供出售金融资产发生减值时,原直接计入所有者权益中的资本公积,应当予以转出,计入当期资产减值损失

借:资产减值损失【应减记的金额】

资本公积——其他资本公积【原计入资本公积的累计利得】

贷:资本公积——其他资本公积【原计入资本公积的累计损失】

可供出售金融资产——减值准备 【按其差额】

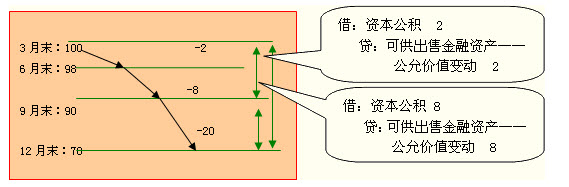

【思考问题】2012年3月末购入股票,划分可供出售金融资产。

借:资产减值损失 20

贷:可供出售金融资产——减值准备 20

借:资产减值损失 10

贷:资本公积——其他资本公积 10

或合并编制:

借:资产减值损失 30

贷:资本公积——其他资本公积 10

可供出售金融资产——减值准备 20

2.对于已确认减值损失的可供出售债务工具,在随后的会计期间公允价值已上升且客观上与确认原减值损失确认后发生的事项有关的,原确认的减值损失应当予以转回,计入当期损益。

借:可供出售金融资产——减值准备【应按原确认的减值损失】

贷:资产减值损失

3.可供出售权益工具投资发生的减值损失,不得通过损益转回。

借:可供出售金融资产——减值准备

贷:资本公积——其他资本公积

可供出售金融资产发生减值后,利息收入应当按照确定减值损失时对未来现金流量进行折现采用的折现率作为利率计算确认。

【例题·计算分析题】A公司为非上市公司,按年对外提供财务报告,有关股票投资业务如下:

(1)2011年7月10日,A公司购买B公司发行的股票300万股,成交价为14.7元,其中包含已宣告但尚未发放的现金股利每股0.2元,另付交易费用10万元,占B公司表决权资本的5%。划分为可供出售金融资产。

『正确答案』

初始确认成本

=300×(14.7-0.2)+10=4 360 (万元)

借:可供出售金融资产——成本 4 360

应收股利 60

贷:银行存款 4 420

(2)2011年7月20日,收到上述现金股利;(略)

(3)2011年12月31日,该股票每股市价为15元;

公允价值变动

=300×15-4 360=140(万元)

借:可供出售金融资产——公允价值变动 140

贷:资本公积——其他资本公积 140

(4)2012年4月3日, B公司宣告发放现金股利每股0.3元,4月30日,收到现金股利。(略)

(5)2012年12月31日,该股票每股市价为13元,A公司预计股票价格下跌是暂时的;

公允价值变动

=300×(13-15)=-600(万元)

借:资本公积——其他资本公积 600

贷:可供出售金融资产——公允价值变动 600

(6)2013年B公司因违反相关证券法规,受到证券监管部门查处,受此影响,B公司股票的价格将持续下跌,2013年12月31日收盘价格为每股市价为6元;

『正确答案』

公允价值变动=300×(6-13)=-2 100(万元)

减值损失=2 100+(600-140)=2 560(万元)

快速计算减值损失=4 360-300×6=2 560(万元)

借:资产减值损失 2 560

贷:资本公积——其他资本公积 460

可供出售金融资产——减值准备 2 100

(7)至2014年12月31日,B公司整改完成,加之市场宏观面好转,2014年12月31日收盘价格为每股市价为15元。

公允价值变动=300×(15-6)=2 700(万元)

借:可供出售金融资产——减值准备 2 100

——公允价值变动 600

贷:资本公积——其他资本公积 2 700

(8)2015年6月6日,A公司出售B公司全部股票,出售价格为每股市价为17元,另支付交易费用20万元。

成本=(1)4 360 (万元)

公允价值变动=(3)140-(5)600+(7)600=140(万元)

资本公积=(3)140-(5)600+(6)460+(7)2 700=2700(万元)

减值准备=(6)2100-(7)2 100=0

减值损失=(6)2560

借:银行存款 5 080(300×17-20)

贷:可供出售金融资产——成本 4 360

——公允价值变动 140

投资收益 580

借:资本公积——其他资本公积 2 700

贷:投资收益 2700

【思考问题】

①“公允价值变动”140万元与“资本公积” 2700万元,不相等?差额2 560万元。即已经确认的资产减值损失2 560万元没有通过损益转回,而通过资本公积转回。

②处置收益=公允价值5 080-成本4 360=720万元,而实际投资收益3 280万元,不相等?差额2 560万元。即已经确认的资产减值损失2 560万元没有通过损益转回,而通过资本公积转回。

③快速计算:处置影响投资收益=公允价值5 080-初始成本4 360+资产减值损失2 560=3 280(万元)

处置影响营业利润=公允价值5 080-账面价值300×15+资本公积2 700=3 280(万元)

【例题·计算分析题】(2011年考题)甲公司为上市公司,2009年至2010年对乙公司股票投资有关的材料如下:

假定甲公司在每年6月30日和12月31日确认公允价值变动并进行减值测试,不考虑所得税因素,所有款项均以银行存款收付。

(1)2009年5月20日,甲公司以银行存款300万元(其中包含乙公司已宣告但尚未发放的现金股利6万元)从二级市场购入乙公司10万股普通股股票,另支付相关交易费用1.8万元。甲公司将该股票投资划分为可供出售金融资产。

『正确答案』

借:可供出售金融资产——成本 295.8(300-6+1.8)

应收股利 6

贷:银行存款 301.8

(2)2009年5月27日,甲公司收到乙公司发放的现金股利6万元。

借:银行存款 6

贷:应收股利 6

(3)2009年6月30日,乙公司股票收盘价跌至每股26元,甲公司预计乙公司股价下跌是暂时性的。

公允价值变动=10×26-295.8=-35.8(万元)

借:资本公积——其他资本公积 35.8

贷:可供出售金融资产——公允价值变动 35.8

(4)2009年7月起,乙公司股票价格持续下跌;至12月31日,乙公司股票收盘价跌至每股20元,甲公司判断该股票投资已发生减值。

公允价值变动=10×(20-26)=-60(万元)

借:资产减值损失 95.8(60+35.8)

贷:可供出售金融资产——减值准备 60

资本公积——其他资本公积 35.8

【思考问题】影响2009年损益的金额=95.8(万元)

(5)2010年4月26日,乙公司宣告发放现金股利每股0.1元。

借:应收股利 1

贷:投资收益 1

(6)2010年5月10日,甲公司收到乙公司发放的现金股利1万元。

借:银行存款 1

贷:应收股利 1

(7)2010年1月起,乙公司股票价格持续上升;至6月30日,乙公司股票收盘价升至每股25元。

『正确答案』

借:可供出售金融资产——减值准备 50[10×(25-20)]

贷:资本公积——其他资本公积 50

(8)2010年12月24日,甲公司以每股28元的价格在二级市场售出所持乙公司的全部股票,同时支付相关交易费用1.68万元。

借:银行存款 278.32(10×28-1.68)

可供出售金融资产——减值准备 10

——公允价值变动 35.8

贷:可供出售金融资产——成本 295.8

投资收益 28.32

借:资本公积——其他资本公积 50

贷:投资收益 50

【思考问题】出售时影响投资收益的金额=278.32-10×25+50=78.32(万元)

甲公司该项投资对2009年度营业利润的影响额=资产减值损失95.8万元,即减少营业利润95.8万元。

甲公司该项投资对2010年度营业利润的影响额=1+28.32+50=79.32(万元),即增加营业利润79.32万元。

【归纳】

| 类别 |

划分条件 |

初始计量 |

持有期间 |

后续计量 |

|

1.以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产) |

准备近期出售 |

应当按照取得时的公允价值作为初始确认金额,相关的交易费用在发生时计入当期损益(“投资收益”科目)。不包括应收项目。 |

被投资单位宣告发放的现金股利计入投资收益,或在资产负债表日按分期付息、一次还本债券投资的票面利率计算的利息,计入投资收益。 |

资产负债表日,企业应将以公允价值计量且其变动计入当期损益的金融资产的公允价值变动计入当期损益(“公允价值变动损益”科目)。 |

|

2.持有至到期投资 |

有意图和能力准备持有至到期 |

应当按取得时的公允价值和相关交易费用之和作为初始确认金额。不包括应收项目。 |

在资产负债表日应当按照期初摊余成本和实际利率计算确认利息收入,计入投资收益。 |

按照摊余成本 |

|

3.贷款和应收款项 |

|

在资产负债表日应当按照期初摊余成本和实际利率计算确认利息收入。 | ||

|

4.可供出售金融资产 |

不准备近期出售,但也不准备持有至到期或永远持有。 |

股票:被投资单位宣告发放的现金股利计入投资收益 。 |

资产负债表日,可供出售金融资产应当以公允价值计量,且公允价值变动计入资本公积(其他资本公积) |

热点推荐:2013年中级会计师考试试题专题 中级会计职称考试真题专题

◇ 如果您在学习过程中遇到任何疑问,请登录中级会计职称会员中心你问我答,随时与广大考生朋友们一起交流!还可以加入中级会计职称考试群组,一起分享备考心得。同时欢迎考友选择适合自己的学习班级,并按要求完成听课、做题的学习任务。点击进入了解课程>>