第12章债务重组

考情分析

一、历年考情概况

本章内容在前几年的考试中所占分值不多,一般以单选题、多选题、判断题等客观题型进行考核,但在2013年的考题中,这部分知识与非货币性资产交换结合考查了一道综合题,在整份试卷中占的分值比例较大,这说明本章的重要性在逐渐增加,考生应予以重视。

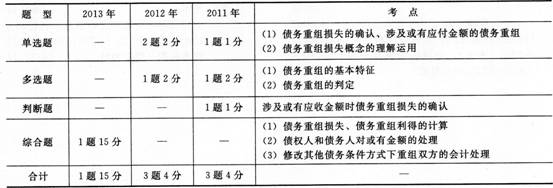

二、最近三年本章考试题型、分值、考点分布

三、学习方法与应试技巧

考生在学习本章内容时应重点关注以下内容:

(1)债务重组的判定,主要考查债务重组的定义和特征,债务重组的特征包括:①债务人发生财务困难;②债权人作出让步。

该考点一般以客观题的形式出现,考查较多的是第二条,大多是结合实例进行考查,比如给出债务人的偿债方式,要求判断是否属于债务重组。对于此类题目,从上述两条特征出发即可。这里所说的“豁免的债务”必须是重组前已经确认了的,不包括展期期间的利息。

(2)债务重组的方式及会计处理,该考点以客观题或主观题的形式出题。客观题中可能涉及小计算或文字题,计算题考查的一般是混合重组。不论是何种出题方式,此处的重点在于会计处理,所以考生要着重掌握的是这几种偿债方式下的账务处理,只要掌握了相关分录,问题就可以迎刃而解。此处应特别注意重组时债权人不确认或有应收金额。

在学习过程中,要注意对基础知识的掌握,只有“把根基打好了,才可以建设大厦”。

233网校编辑推荐: