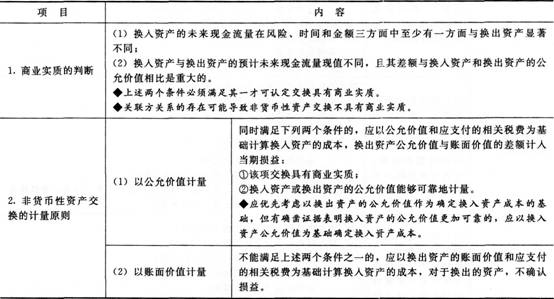

【例题2·判断题】在非货币性资产交换中,如果换入资产的未来现金流量在风险、金额、时间方面与换出资产显著不同,即使换入、换出资产的公允价值均不能可靠计量,也应当将其认定为“以公允价值计量的非货币性资产交换”。( )

【答案】×

【解析】“以公允价值计量的非货币性资产交换”必须同时满足下列两个条件:①该项交换具有商业实质;②换入或换出资产的公允价值能够可靠地计量。

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总

责编:tangyunfei

储成兵8月24日19:30

193人已预约

立即预约庄欣8月23日19:30

290人已预约

立即预约

下载APP看直播