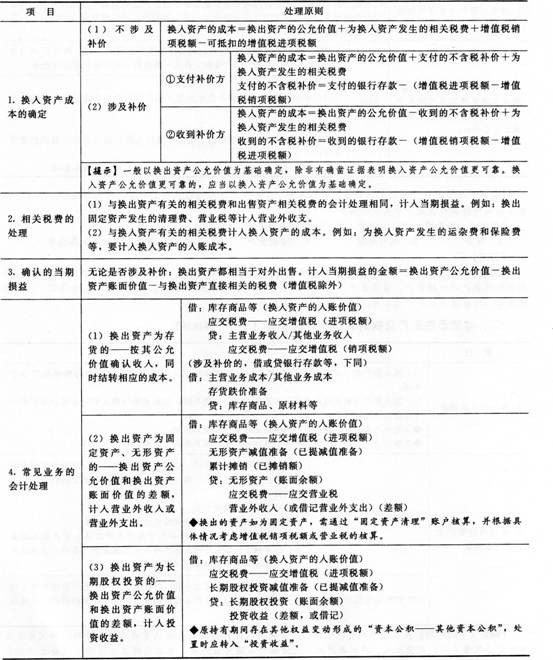

(一)以公允价值计量的非货币性资产交换掌握重点【★2012年单选题】

【例题3·单选题】甲公司和乙公司均为增值税一般纳税人,适用的增值税税率为17%。2014年2月,甲公司以一批原材料换入乙公司一批库存商品,该项交易具有商业实质。交换日,甲公司换出原材料的成本为150万元,计提存货跌价准备20万元,公允价值为200万元,甲公司另支付银行存款58.5万元;乙公司换出库存商品的公允价值为250万元,不考虑其他因素,则甲公司换入库存商品的入账价值为( )万元。

A.180

B.200

C.250

D.258.5

【答案】C

【解析】甲公司换入库存商品的入账价值=200+200×17%-250×17%+58.5=250(万元)

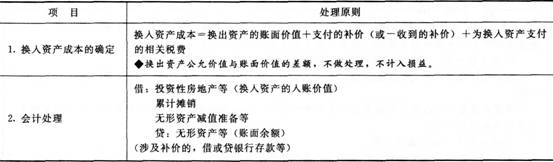

(二)以账面价值计量的非货币性资产交换掌握重点

【例题4·单选题】甲公司用投资性房地产与乙公司的一项商标权进行交换。该项投资性房地产的账面原价为1O00万元,已计提累计折旧300万元,已计提减值准备200万元,公允价值为1500万元,甲公司另向乙公司支付补价50万元,假设该项资产交换不具有商业实质,不考虑其他因素,则甲公司换入商标权的入账价值为( )万元。

A.550

B.750

C.850

D.1550

【答案】A

【解析】甲公司换入商标权的入账价值=(1000-300-200)+50=550(万元)

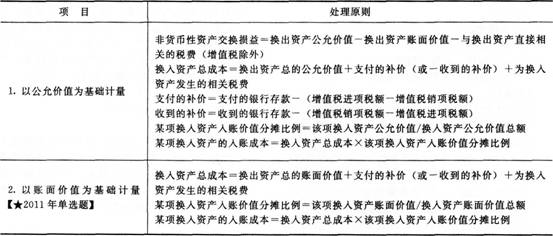

(一)非货币性资产交换同时涉及多项资产圆

【提示1】这里换入的是多项资产,会涉及到各项换入资产入账价值的合理分配问题。在计算分配比例时,注意区分是按照公允价值的相对比例分配还是按照账面价值的相对比例分配,这主要取决于该项非货币性资产交换是采用公允价值计量还是采用账面价值计量。

【提示2】如果是为某项换入资产单独支付的相关税费,那么不计入换入资产的总成本,而是直接计入该单项资产的成本。

【例题5·单选题】甲公司以一批库存商品换入乙公司一项交易性金融资产和一项无形资产,甲公司、乙公司均为增值税一般纳税人,适用的增值税税率为17%。甲公司该批库存商品的账面价值为300万元,公允价值为500万元;乙公司换出交易性金融资产的成本为200 27元,公允价值变动(借方)为50万元,公允价值为300万元,无形资产的原价为400万元,累计摊销100万元,公允价值为250万元,乙公司另支付给甲公司银行存款35万元。假定不考虑其他相关税费,甲公司、乙公司无关联方关系,该项交换具有商业实质。则甲公司换入交易性金融资产的入账价值为( )万元。

A.250

B.300

C.500

D.550

【答案】B

【解析】甲公司换入资产的总成本=500+500×17%-35=550(万元);甲公司换入交易性金融资产的入账价值=550×300/(300+250)=300(万元)。

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总