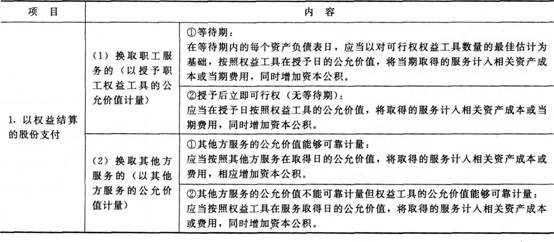

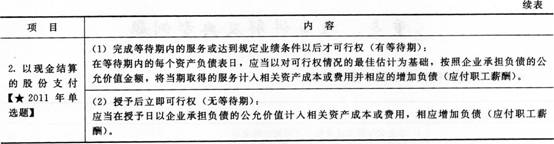

(一)股份支付的确认和计量原则掌握重点

【提示】以现金结算的股份支付,企业应当在相关负债结算前的每个资产负债表日以及结算日,对负债的公允价值重新计量,将其变动计入当期损益。这一点要注意与以权益结算的股份支付的核算进行区分,以权益结算的股份支付,不确认授予日之后的公允价值变动。

【例题2·多选题】关于股份支付的确认和计量,下列说法中正确的有( )。

A.以现金结算的股份支付如果存在等待期,应按资产负债表日权益工具的公允价值重新计量

B.以权益结算的股份支付换取职工提供服务的,应当以授予日职工权益工具的账面价值计量

C.以现金结算的股份支付,应按授予日权益工具的公允价值计量,不确认其后续公允价值变动

D.以权益结算的股份支付,应按授予日权益工具的公允价值计量,不确认其后续公允价值变动

【答案】AD

【解析】B选项,以权益结算的股份支付换取职工提供服务的,应当以授予日职工权益工具的公允价值计量;C选项,以现金结算的股份支付,应按授予日权益工具的公允价值计量,确认其后续公允价值变动。

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总