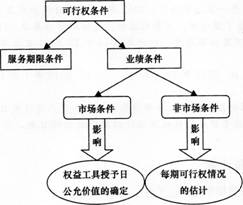

1.股份支付条件的分类(分为可行权条件和非可行权条件)

【提示】(1)只要职工或其他方满足了所有可行权条件中的非市场条件,企业就应当确认与已取得服务相对应的成本费用;

(2)常见市场条件:最低股价增长率、股东报酬率等。

常见非市场条件:净利润增长率、最低盈利目标、最低销售目标等。

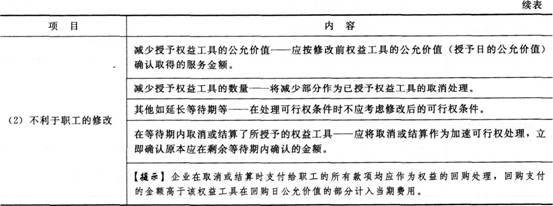

2.股份支付条件的修改

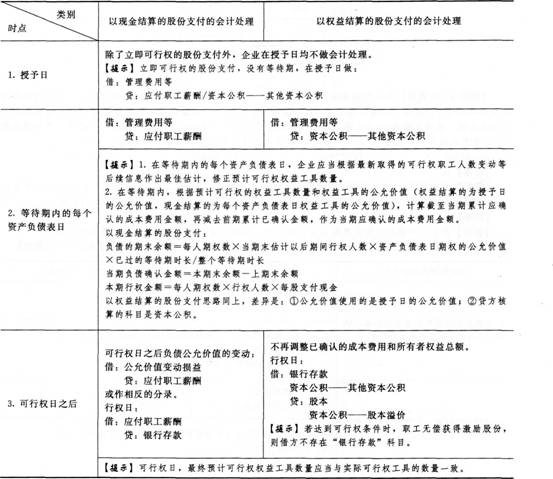

(三)股份支付的会计处理掌握重点【★2011、2012、2013年单选题】【★2012年多选题】【★2011年判断题】

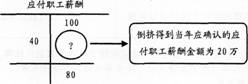

【应试技巧】现金结算方式下,可行权日之后应付职工薪酬的确认金额可以通过“T”字账来理解。比如2012年末“应付职工薪酬”科目已有余额为100万元,2013年末根据尚泰行权人数及公允价值算得“应付职工薪酬”科目应有余额为80万元,2013年因职工行权支付现金40万元,则:

【例题3·单选题】甲公司经股东大会批准,决定自2013年1月1日至2014年12月31日之间对部分高层管理人员进行激励,只要这两年净利润增长率均达到10%,被激励人员即可获得现金股票增值权对应的增值金额。激励人数为20人,每人授予现金股票增值权100万份,2013年离职1人,预计下年还将离职2人,年末期权公允价值为12元。甲公司2013年末应确认的应付职工薪酬金额为( )万元。

A.11400

B.22800

C.20400

D.10200

【答案】D

【解析】甲公司2013年末应确认的应付职工薪酬金额=(20-1-2)×100×12×1/2=10200(万元)。

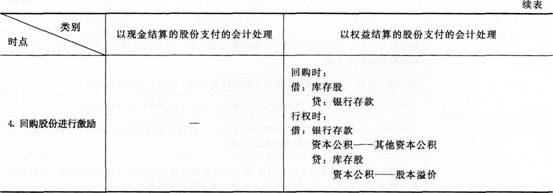

【例题4·判断题】企业以回购股份形式奖励本企业职工的,支付的价款应冲减股本的金额。( )

【答案】×

【解析】企业以回购股份形式奖励本企业职工的,应按回购股份的全部支出作为库存股处理。

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总