企业经批准可以发行公司债券、可转换公司债券、认股权和债券分离交易的可转换公司债券。

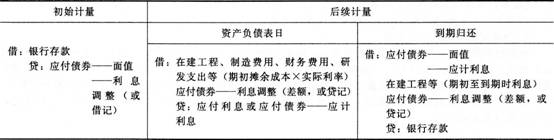

1.一般公司债券掌握【★2013年单选题】

应付债券二级科目:面值、利息调整、应计利息。债券发行费用和溢折价均记入“应付债券——利息调整”科目。利息调整在后续期间采用实际利率法摊销(与持有至到期投资利息调整核算方法类似)。期初摊余成本等于上期末应付债券的账面价值。

分期付息的情况下,期末摊余成本一期初摊余成本+利息费用一现金流出(如支付的利息、偿付的本金)。

【提示】票面利率>实际利率,溢价发行;票面利率<实际利率,折价发行;票面利率一实际利率,平价发行。

【链接】购买方如果将取得的债券作为持有至到期投资核算,应将债券的面值记入“持有至到期投资——成本”。

【例题1·单选题】A企业2012年1月1日发行的3年期公司债券,实际收到款项28.56万元,债券面值为30万元,到期一次还本付息,票面年利率为10%,实际年利率为12%。对利息调整采用实际利率法摊销,不考虑其他因素,则2013年l2月31日应付债券的摊余成本为( )万元。

A.36.O9

B.31.99

C.35.83

D.36.83

【答案】C

【解析】2012年12月31日应付债券的摊余成本=28.56+28.56×12%=31.99(万元)。2013年12月31日应付债券的摊余成本=31.99+31.99×12%=35.83(万元)。

2.可转换公司债券[虿盈【★2013年判断题】【★2012年判断题】

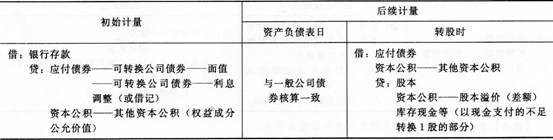

(1)负债成分和权益成分的分拆

企业发行的可转换公司债券,应当在初始确认时将其包含的负债成分和权益成分进行分拆,将负债成分确认为应付债券,将权益成分确认为资本公积。在进行分拆时,应当先对债券的未来现金流量进行折现确定负债成分的初始确认金额,再按发行价格总额扣除负债成分初始确认金额后的金额确定权益成分的初始确认金额。

(2)会计核算

【例题2·单选题】2013年1月1日,甲公司发行5年期一次还本、分次付息的可转换公司债券400万元。票面年利率为6%,利息按年支付,发行价格为460万元,另支付发行费用40万元。债券发行1年后可转换为普通股股票。经计算,该项可转换公司债券负债成分的公允价值为379.5万元。不考虑其他因素,则2013年1月1日,甲公司因该项债券记入“应付债券”科目的金额为( )万元。

A.346.5

B.379.5

C.339.5

D.412.5

【答案】A

【解析】该项可转换公司债券负债成分应分摊的发行费用=40×(379.5/460)=33(万元),记入“应付债券”科目的金额=379.5-33=346.5(万元)。

【提示】可转换公司债券的关键考点有三个:一是如何分割负债成分与权益成分;二是如何计算认定转股时的股本;三是如何计算认定转股时资本公积的金额。

3.分离交易可转换公司债券

认股权和债券分离交易的可转换公司债券,其认股权符合《企业会计准则第22号——金融工具确认和计量》和《企业会计准则第37号——金融工具列报》有关权益工具定义的,应当按照分离交易可转换公司债券发行价格,减去不附认股权且其他条件相同的公司债券公允价值后的差额,确认一项权益工具(资本公积)。

认股权证持有人到期没有行权的,企业应当在到期时将原计入资本公积(其他资本公积)的部分转入资本公积(股本溢价)。

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总