【例题3·多选题】下列关于借款费用的表述中,不正确的有( )。

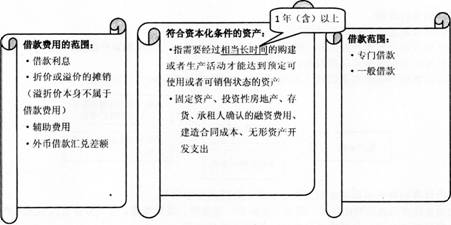

A.符合资本化条件的资产,是指需要经过1年以上时间的购建或生产活动才能达到预定可使用或者可销售状态的资产

B.为无形资产研发而发生的借款费用,应当在发生时直接计入财务费用

C.可直接归属于符合资本化条件的资产的购建或者生产的借款费用,应当予以资本化,计入相关资产成本

D.购入后需要安装的资产,属于符合资本化条件的资产

【答案】ABD

【解析】选项A,“相当长时间”通常为一年以上(含1年);选项B,符合条件的情况下可以资本化;选项D,如果购入后需要安装但所需安装时间较短的,不属于符合资本化条件的资产。

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总