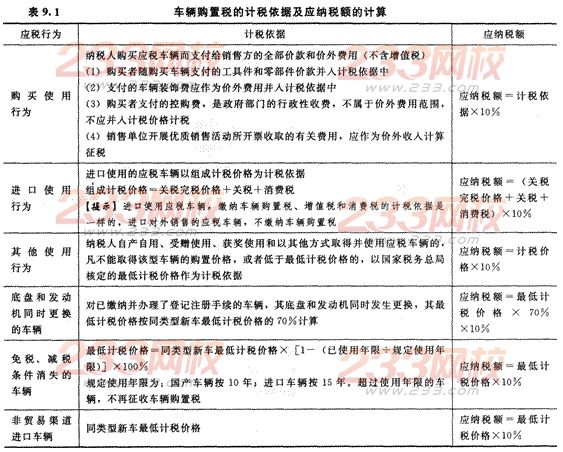

二、税率与计税依据及应纳税额的计算

(一)税率

我国车辆购置税实行统一比例税率,税率为10%。

(二)计税依据及应纳税额的计算

【提示】(1)代收款项应区别征税。凡使用代收单位(受托方)票据收取的款项,应视作代收单位价外收费,应并入计税依据中一并征税;凡使用委托方票据收取,受托方只履行代收义务和收取代收手续费的款项,应按其他税收政策规定征税。

(2)车辆购置税的计税依据和应纳税额应使用统一货币单位计算。纳税人以外汇结算应税车辆价款的,按照申报纳税之日中国人民银行公布的人民币基准汇价。折合成人民币计算应纳税额。

(3)最低计税价格由国家税务总局依据全国市场的平均销售价格制定。

【例题2·单选题】关于车辆购置税的计算,下列说法正确的是( )。

A.进口自用的应税小汽车的计税价格包括关税完税价格和关税,不包括消费税

B.底盘发生更换的车辆,计税依据为最新核发的同类型车辆最低计税价格

C.销售汽车的纳税人代收的保险费,一律不计入计税依据中征收车辆购置税

D.进口自用的应税小汽车,其计税价格=关税完税价格+关税+消费税

【答案】D

【解析】选项A,进口自用的应税小汽车的计税价格包含关税完税价格、关税及消费税;选项B,底盘发生更换的车辆,计税依据为最新核发的

同类型车辆最低计税价格的70%;选项C.代收款项应区别征税:凡使用代收单位(受托方)票据收取款项,应视为代收单位价外费用.购买者支付的价费款,应并入计税价格中一并征税;凡使用委托方票据收取,受托方只履行代收义务收取手续费的款项,不并入计税价格中征收车辆购置税。

【例题3·单选题】某出版社2013年10月接受捐赠小汽车5辆,该汽车的价格不能取得购置价格,国家税务总局规定的同类型应税车辆的最低计税价格为l20000元/辆。该出版社应纳车辆购置税为( )元。

A.86400

B.75000

C.93919.14

D.60000

【答案】D

【解析】纳税人自产自用、受赠使用、获奖使用和以其他方式取得并自用应税车辆的,凡不能取得该型车辆的购置价格,或者低于最低计税价格的,以国家税务总局核定的最低计税价格为计税依据计算征收车辆购置税。应纳车辆购置税=120000×5×10%=60000(元)