2016年监理工程师《案例分析》模拟题(3)

试题一:(20分)

⒈ 某拟建项目固定资产投资估算总额为3600万元,其中:预计形成固定资产3060万元(含建设期贷款利息为60万元),无形资产540 万元。固定资产使用年限为10年,残值率为4%,固定资产余值在项目运营期末收回。该项目的建设期为2年,运营期为6年。

⒉ 项目的资金投入、收益、成本等基础数据,见表1.1。

某建设项目资金投入、收益及成本表

表1.1 单位:万元

|

序 号 |

年 份 项 目 |

1 |

2 |

3 |

4 |

5~ 8 |

|

1 |

建设投资: 自有资金部分 贷款(不含贷款利息) |

1200 |

340 2000 |

|||

|

2 |

流动资金: 自有资金部分 贷款部分 |

300 100 |

400 |

|||

|

3 |

年销售量(万件) |

100 |

120 |

120 | ||

|

4 |

年经营成本 |

1682 |

3230 |

3230 |

⒊ 建设投资借款合同规定的还款方式为:投产期的前4年等额还本,利息照付。借款利率为6%(按年计息);流动资金借款利率为4%(按年计息)。

⒋ 无形资产在运营期6年中,均匀摊入成本。

⒌ 流动资金为800万元,在项目的运营期末全部收回。

⒍ 设计生产能力为年产量120万件某种产品,产品售价为38元/件,营业税金及附加税率为6%,所得税率为25%,行业基准收益率为8% 。

⒎ 行业平均总投资收益率为10% 。

⒏ 提取应付投资者各方股利的利率,按股东会事先约定计取:运营期头两年按可供投资者分配利润10%计取,以后各年均按30%计取,亏损年份不计取。

9.法定盈余公积金按10%计取。

10.该项目产品的销售价格50元/件,产品固定成本占年总成本的40%,税率为5%。

问题:

1.计算建设期贷款利息和运营期固定资产折旧费、无形资产摊销费。

2.编制借款还本付息计划表、总成本费用估算表,并将数据填入答题纸表1.2和表1.3中。

3.列式计算运营期第1年的所得税及剩余利润。

4.计算项目正常年份总投资收益率,并评价该项目是否可行。

5.列式计算计算期第8年的所得税,计算在项目资本金现金流量分析中第8年的净现金流量(假设第7年没有亏损)。

6.根据计算期第4年的总成本费用,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。(计算结果保留两位小数)

答案:

问题1:

⒈ 建设期贷款利息计算:

第1年贷款利息=0

第2年贷款利息=(0+2000÷2)×6%=60万元

建设期贷款利息总计=0+60=60万元

⒉ 固定资产折旧费=〔(固定资产总额-无形资产)×(1-残值率)〕÷使用年限

=〔(3600-540)×(1-4%)〕÷10=293.76万元

⒊ 无形资产摊销费=无形资产÷摊销年限=540÷6=90万元

问题2:

各年等额偿还本金=第3年初累计借款÷还款期=2060÷4=515万元

项目建设投资贷款还本付息表

表1.2 单位:万元

|

序号 |

名 称 |

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

年初累计借款 |

0 |

0 |

2060.00 |

1545.00 |

1030.00 |

515.00 |

|

2 |

本年新增借款 |

0 |

2000 |

0.00 |

0.00 |

0.00 |

0.00 |

|

3 |

本年应计利息 |

0 |

60 |

123.60 |

92.70 |

61.80 |

30.90 |

|

4 |

本年应还本金 |

0 |

0 |

515.00 |

515.00 |

515.00 |

515.00 |

|

5 |

期末余额 |

0 |

2060 |

1545.00 |

1030.00 |

515.00 |

0.00 |

表1.3 某项目总成本费用估算表 单位:万元

|

序 号 |

年 份 项 目 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

经营成本 |

1682.00 |

3230.00 |

3230.00 |

3230.00 |

3230.00 |

3230.00 |

|

2 |

折旧费 |

293.76 |

293.76 |

293.76 |

293.76 |

293.76 |

293.76 |

|

3 |

摊销费 |

90.00 |

90.00 |

90.00 |

90.00 |

90.00 |

90.00 |

|

4 |

建设投资贷款利息 |

123.60 |

92.70 |

61.80 |

30.90 |

0.00 |

0.00 |

|

5 |

流动资金贷款利息 |

4.00 |

20.00 |

20.00 |

20.00 |

20.00 |

20.00 |

|

6 |

总成本费用 |

2193.36 |

3726.46 |

3695.56 |

3664.66 |

3633.76 |

3633.76 |

问题3:

第3年营业收入=100×38=3800 万元

第3年利润总额=营业收入+补贴收入-总成本费用-营业税金及附加

=3800+0-2193.36-3800×6%=1378.64 万元

第3年所得税=应纳所得税额×所得税

=(利润总额-弥补以前年度亏损)×所得税

=(1378.64-0)×25%=344.66 万元

第3年净利润=利润总额-所得税

=1378.64-344.66=1033.98 万元

第3年法定盈余公积金=净利润×10%=1033.98×10%=103.40万元

第3年可供分配利润=净利润-期初未弥补的亏损+期初未分配利润

=1033.98-0+0=1033.98万元

第3年可供投资者分配利润=可供分配利润-盈余公积金

=1033.98-103.40=930.58万元

第3年应付各投资方的股利=可供投资者分配利润×10%

=930.58×10%=93.06万元

第3年应还本金=515 万元

第3年还款未分配利润=515-293.76-90=131.24 万元

第3年剩余的未分配利润=930.58―93.06―131.24=706.28万元

问题4:

计算投资收益率=正常年份的息税前利润÷总投资

投资收益率=〔(120×38-3230.00-293.76-90)÷(3540+60+800)〕×100%

=21.50%>10%

从财务评价角度评价该项目的可行性。

因为:项目投资收益率为21.50%>10%。所以,表明项目的盈利能力大于行业平均水平。该项目可行。

问题5:

第8年营业收入=120×38=4560 万元

第8年利润总额=营业收入+补贴收入-总成本费用-营业税金及附加

=4560+0-3633.76-4560×6%=652.64 万元

第8年所得税=应纳所得税额×所得税

=(利润总额-弥补以前年度亏损)×所得税

=(652.64-0)×25%=163.16 万元

项目第8年的现金流入:

营业收入+补贴收入+回收固定资产余值+回收流动资金

=4560+0+(293.76×4+3060×4%)+800=6657.44 万元

项目运营期第8年的现金流出:

项目资本金+经营成本+借款本金偿还+借款利息偿还+营业税金及附加+所得税

=0+3230.00+500+20+4560×6%+163.16=4186.76 万元

项目运营期第8年的净现金流量为:

净现金流量=现金流入-现金流出

=6657.44-4186.76=2470.68(万元)

问题6:

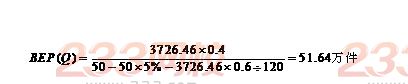

年产量盈亏平衡点:

结果表明,当项目产量小于51.64万件时,项目开始亏损:当项目产量量大于51.64万件时,项目开始盈利。

试题二:(20分)

某基础工程公司现有10台挖掘机,因已超过经济寿命,决定更新设备,购买10台新型挖掘机。根据统计资料每台挖掘机每年可工作200个台班。

1.挖土方全费用单价的相关数据如下:

⑴ 为了确定机械台班消耗,采用预算定额机械台班消耗量确定方法进行实测确定。测定的相关资料如下:

完成该工程所需机械一次循环的正常延续时间为8分钟,一次循环生产的产量为0.65m3 ,该机械的正常利用系数为0.8,机械幅度差系数为25%。

台班费为:850元/台班。

⑵ 人工消耗:0.05工日/m3;工日单价:80元/工日。

⑶.管理费费率为7%(以人工费、材料费、机械费为基数),利润率为4.5%(以人工费、材料费、机械费、管理费为基数),规费费率为5%,税金为3.41%。

2.购买新型挖掘机的基础数据估算如下:

⑴ 进口设备

①设备购置费100万元/台,寿命期12年,期末残值率10%;

②每4年大修一次,每次大修费6万元/台,经常修理费为0.5万元/台·年;

③年运行费为4万元/台;

④台班时间利用率为90%,纯工作1小时的挖土量为22m3。

⑵ 国产设备

①设备购置费40万元/台,寿命期8年,期末残值率5%;

②每3年大修一次,每次大修费5万元/台,经常修理费为1万元/台·年;

③年运行费为6万元/台;

④台班时间利用率为80%,纯工作1小时的挖土量为20m3。

问题:

1.计算每台国产设备的年费用。若已知考虑资金时间价值的条件下每台进口设备的年费用为19.72万元,应购买何种设备?(行业基准收益率ic=10%)

2.计算完成每m3 工程量所需的机械台班消耗指标。

3.计算每m3机械挖土方的全费用单价为多少?

4. 从寿命周期成本理论的角度,用费用效率法优选方案。(计算结果均保留两位小数)

答案:

问题1:

(1)每台国产设备的购置费现值

40+5×[(P/F,10%,3)+(P/F,10%,6)]+(1+6)×(P/A,10%,8)- 40×5%×(P/F,10%,8)

=[40+5×(1/1.13+1/1.16)+7×(1.18-1)/(0.1×1.18)-40×5%/1.18

=82.99万元

(2)每台国产设备的寿命周期年费用

82.99×(A /P,10%,8)=82.99×0.1×1.18/(1.18-1)=15.56万元/年

因为155.56万元/年 < 19.721万元,所以,应购买国产设备。

问题2:

完成单位工程量机械台班消耗量

机械纯工作1h的正常生产率为: 60 ×0.65/8 =4.88(m3/h)

施工机械台班产量定额为:4.88×8×0.8=31.23(m3/台班)

施工机械台班时间定额为:1/31.23=0.032(台班/ m3)

预算定额的机械台班消耗指标:0.032×(1+25%)=0.04 (台班/ m3)

问题3:

(1)直接工程费:人工费+材料费+机械台班费

=0.05工日/m3×80元/工日+0+0.04 台班/ m3×850元/台班

= 38(元/ m3)

(2)管理费 38×7%=2.66(元/ m3)

(3)利润 (38+2.66)×4.5%=1.83(元/ m3)

(4)规费 (38+2.66+1.83)×5%=2.12(元/ m3)

(5)税金 (38+2.66+1.83+2.12)×3.41%=1.52(元/ m3)

合计:38+2.66+1.83+2.12+1.52=46.13(元/ m3)

问题4:

(1)进口设备的费用效率

①效率 22×(8×0.9)×200×46.13/10000=146.14万元

②费用效率 146.14/19.72=7.41

(2)国产设备的费用效率

①效率 20×(8×0.8)×200×46.13/10000=118.09万元

②费用效率 118.09/15.56=7.59

结论:由于国产设备的费用效率高于进口设备,故应选择购买国产设备。

试题三:(20分)

某工业项目厂房主体结构工程的招标公告中规定,投标人必须为国有一级总承包企业,且近3年内至少获得过1项该项目所在省优质工程奖;若采用联合 体形式投标,必须在投标文件中明确牵头人并提交联合投标协议,若某联合体中标,招标人将与该联合体牵头人订立合同。该项目的招标文件中规定,开标前投标人 可修改或撤回投标文件,但开标后投标人不得撤回投标文件;

经进一步调研,投标人收集和整理出A、B两个投标方案投资与收益数据,见表3.1。

A、B方案投资与收益数据表

表3.1

|

项目名称 |

初始投资(万元) |

运营期每年收益(万元) | ||

|

1~5年 |

6~10年 |

11~15年 | ||

|

A方案 |

10000 |

2000 |

2500 |

3000 |

|

B方案 |

7000 |

1500 |

2000 |

2500 |

基准折现率为6%,资金时间价值系数表

表3.2

|

n |

5 |

10 |

15 |

|

(P/F,6%,n) |

0.7474 |

0.5584 |

0.4173 |

|

(P/A,6%,n) |

4.2123 |

7.3601 |

9.7122 |

问题:

1.该项目的招标活动中有哪些不妥之处?逐一说明理由。

2.不考虑建设期的影响,分别列式计算A、B两个投标方案总收益的净现值。

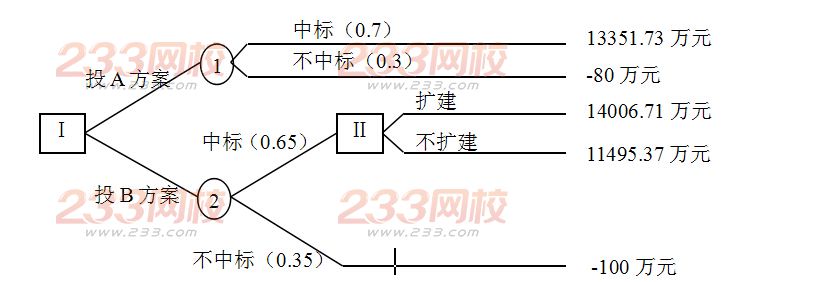

3.据估计:投A方案中标概率为0.7,不中标费用损失80万元;投B方案中标概率为0.65,不中标费用损失l00万元。若投B方案中标并建成经营5年后,可以自行决定是否扩建,如果扩建,其扩建投资4000万元,扩建后B项目每年运营收益增加1000万元。

按以下步骤求解该问题:

(1)计算B方案扩建后总收益的净现值;

(2)将各方案总收益净现值和不中标费用损失作为损益值,绘制投标决策树;

(3)判断B方案在5年后是否扩建?计算各机会点期望值,并做出投标决策。

(计算结果均保留两位小数。)

答案

问题1:

该项目的招标活动中有下列不妥之处:

(1)要求投标人为国有企业不妥,因为这不符合《招标投标法》规定的公平、公正的原则(或限制了民营企业参与公平竞争);

(2)要求投标人获得过项目所在省优质工程奖不妥,因为这不符合《招标投标法》规定的公平、公正的原则(或限制了外省市企业参与公平竞争);

(3)规定开标后不得撤回投标文件不妥,提交投标文件截止时间后到招标文件规定的投标有效期终止之前不得撤回;

(4)规定若联合体中标,招标人与牵头人订立合同不妥,因为联合体各方应共同与招标人签订合同。

问题2:

各项目总收益净现值计算:

A方案:

PVA=-10000+2000(P/A,6%,5)+2500(P/A,6%,5)(P/F,6%,5)+ 3000(P/A,6%,5)(P/F,6%,l0)

=-10 000+2000×4.2123+2500×4.2123×0.7474+ 3000×4.2123×0.5584

=-10000+8424.60+7870.68+7056.44

=13351.72(万元)

B方案:

PVB=-7000+1500(P/A,6%,5)+2000(P/A,6%,5)(P/F,6%,5)+2500(P/A,6%,5)(P/F,6%,l0)

=-7000+1500×4.2123+2000×4.2123×0.7474+2500×4.2123×0.5584

=-7000+6318.45+6296.55+5880.37

=11495.37(万元)

问题3:

(1)B方案扩建后总收益净现值:

PVB=11495.37+[1000(P/A,6%,l0)-4000](P/F,6%,5)

=11495.37+[1000×7.3601-4000]×0.7474

=11495.37+3360.10×0.7474

=14006.71(万元)

(2)绘制决策树

(3)根据上述分析,B方案扩建比不扩建的净现值大,所以,应选择5年后扩建的方案。

计算各机会点期望值并做出投标决策:

点①:0.7×13351.72+0.3×(-80)=9322.20(万元)

点②:0.65×14006.71+0.35×(-100)=9069.36(万元)

所以,应投A方案。

点击查看>>2016年监理工程师案例分析考试试题 监理工程师考试历年真题

备考课程:2016通关监理工程师必看 课程免费试听!

扫二维码下载233网校APP:考试报考、考试试题、试听课程一手掌握!