“营改增”将迫使建筑企业改变经营模式

一、“营改增”对建筑施工企业经营模式的影响

在目前的经营模式下,在总承包签订下,实施过程涉及三个主体,即业主、中标方和施工方。业主即甲方,中标方即中标或投标单位,具体承接施工的单 位即为施工方。在实行增值税的管理下,要求不同法人或不同纳税主体之间必须符合增值税的链条抵扣,这就和营业税制下有了很大的区别。营业税下我们在统一的 集团内部进行施工方和中标方不一致的情况下,基本上按全额交纳营业税,不管中标方是如何进行税金的分摊,最终不影响施工方。在“营改增”后目前的经营模式 不适应增值税的要求。目前建筑施工企业的主要经营模式有五种——自管、直管、委管、挂靠和联合体施工。要符合的增值税链条规定,必须在中标方和施工方之间 要完善相关合同以及增值税的链条。同样我们在税法上完善了增值税的相关链条,可能会带来与建筑法相违背或矛盾的方面,不符合建筑法的相关系列方面。

下面分别从五种模式下解读一下:

1.自管模式:

自管模式即工程公司以自己的名义中标后自行施工管理。目前现状是全国建筑施工企业多数以集团公司中标,由各工程公司来施工,也存在以工程公司自己名义中标,自己施工管理的情况。

此种模式下,无论是缴纳营业税还是缴纳增值税,纳税主体不变,税制的改变对这种模式没有太大的影响。

2.直管模式:

直管项目即以集团公司名义中标后,集团公司设立局指挥部,子公司作为参建单位承包工程。这样就存在中标方、施工方和业主三个法人主体。

此种模式下,涉及两个不同的纳税主体——集团公司和子公司,“营改增”后对税负将有很大影响。

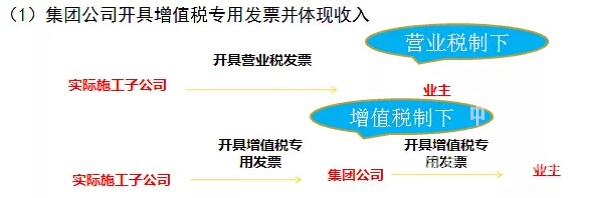

首先,增值税要求是以链条来抵扣,那么集团公司中标分包给工程公司进行具体施工,涉及两个法人主体。集团公司在分包给工程公司后,在营业税制下 基本不签订分包合同,不开具相应的发票;在实行增值税后,各工程公司要给集团公司开具增值税专用发票,这是增值税链条完整的具体体现。即:

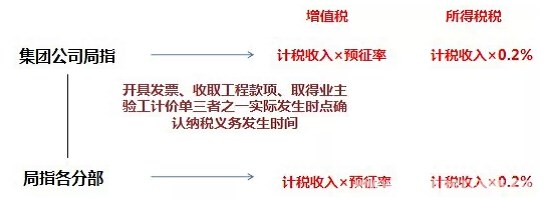

要开具发票,就应当有相应的合同,以来体现不同法人主体的经济业务。开具了增值税专用发票,是从形式上完善了增值税的抵扣链条。也就是说项目部 发生的全部施工成本、费用以及可以抵扣的项目全在项目上抵扣;销项税额就是工程公司开具给集团公司的增值税发票的金额,销项减去进项就是应纳税额。同理集 团公司取得的发票作为进项税额,开具给业主的发票作为集团公司的销项税额,计算出应纳增值税额。这就是一个增值税的完整链条。但这样会违背建筑法,建筑法 禁止转包或肢解分包,而税票的开具则突显违背建筑的经济行为。但税法则必须要求开具发票,此类问题亟待政府部门予以规范。同时这种情况可能会存在项目部和 局指双重预缴增值税和所得税。如下图:

集团公司的局指和各子公司的项目部均属于汇总纳税的范畴,局指和项目部也要预缴增值税,分别按照各计税收入和预征率计算得出,则同一个项目,局 指和项目部对于同一个计价来说发生了重复预征的问题,这与组织机构的架设存在相关关系。如果不改变,则必须按税法要求来预征增值税和所得税。对于未来的双 重预缴会影响公司的现金流;如预缴的税金大于应纳税额,将增加公司税负;可能会形成集团公司肢解分包的风险。

3.委管模式:

托管项目即集团公司名义中标后,不设立局指,委托子公司代表集团公司直接管理该项目。

此种模式下,涉及两个不同的纳税主体,“营改增”后影响较大。从形式上来说与局指是一样的,只是在机构设立上没有成立局指,也一样涉及到两个不 同的纳税主体,影响与“直管模式”一样。但是,委管或托管模式与直管也还是有一定的区别的,委管或托管更多是委托一个子公司完成项目,局管则是让更多子公 司作为参建单位来完成相关项目,设立局指进行统一管理。托管模式是工程公司之间相互借用资质,对于增值税的影响也与“委管模式”相同。

在“委管模式”下集团公司要开具专用发票并收入,即集团公司给业主开具增值税专用发票,同时各子公司要给集团开具专用发票,与“直管模式”基本上是一致的。

在营业税制模式下,各子公司直接给业主开具发票,但是增值税制下“委管模式”跨越了集团公司法人,所以必须由集团公司开具专票给业主,并且收到 子公司开具给集团公司的发票才能符合增值税的链条要求,但该模式明显的体现建筑法规定的严禁形式之一—转包。在“营改增”后,集团公司与子公司之间可以改 变其服务模式,为子公司提供工程技术服务,规避建筑法对于“转包”的定义。

4.联合体经营模式:

目前施工企业也存在以联合体中标,各参建单位成立项目经理部予以实际施工,联合体项目部是一个虚拟的临时性组织。

目前存在由联合体项目部统一开具建筑业发票或由联合体牵头单位开具发票,联合体参与各方按各自验工计价数分劈税金。

“营改增”后,联合体经营将面临无法实现增值税抵扣链条的完善。其作为一个非法人的虚拟机构,在“营改增”后不具备法人纳税主体资格,不能对各参与单位进行业务的分劈,不能开具发票。

二、应对措施

针对五种不同的模式,在“营改增”后:

1.建议首选自管模式,有利于企业的发展,符合增值税管理的要求。

限于资质的问题,导致在营业税制下产生相应的施工模式,但对于未来还是选用自管更适合。否则选用其他模式给增值税管理带来复杂性,同时给增值税 发票的开具和相关税控设备、以及发票的管理传递带来相应的风险。如此可以促进各工程公司来提高自身的资质水平,增强企业的竞争能力。

2.如果采用局管模式,应积极争取政策支持,由其中一方预缴税金。

从建筑法角度,争取集团内部分包的合理性;在增值税制下,争取一方缴纳税金,减少资金流的支出。

3.应尽量减少托管及相互借用资质的经济事项,该模式下,风险最高。

在建筑法下的管理项目的风险高,同时在增值税制下对于发票的管理和传递风险也大。

4.如果联合体形式中标的,建议与甲方积极协商由联合体各方分别与甲方签订合同,各自分别按合同约定工程内容向甲方开具发票进行结算。或者改变虚拟的经济组织联合体项目部的法律地位,可由联合体两方共同组建独立的公司完成此经济事项,但这样成本较高。

5.规范经营模式,梳理完善管理制度。

企业应在今后的经营过程中,规范经营管理模式,强制采取更能减少经营风险的经营模式,降低由于建筑法和增值税的管理给企业带来的风险,同时规范经营模式,对目前的经营模式进行梳理,以适合增值税的管理要求,使经营管理更规范,满足增值税的管理要求。

手机用户请访问监理工程师考试网(http://m.233.com/jianli/)

模考试题:2016年监理工程师考试模考(四科) 监理高频考点试题卷

考试真题:监理工程师考试历年真题

扫二维码下载233网校APP:考试报考、考试试题、试听课程一手掌握!

备考必备>>2016年告别盲目备考,233网校教研团队精心打造高通过率套餐班,全程内部锁分,保障一次过关!2016年监理工程师高效锁分套餐班推荐。【价格若有变动,请以网校的最新价格为准!】

高端VIP班 ¥2680 |

全科VIP班 ¥2000 |

单科VIP班 ¥500 |

特色: 协议:终身免费重学,直至通关 |

特色: 协议:第二年免费重学 |

特色: 协议:单科第二年免费重学 |