233网校一级建造师资料包预告:干货笔记(公共科+建筑市政)+考前10页纸+高频易错题+考前题+考前3页纸(精华),资料包下载路径:233网校APP-题库-资料下载,均提供免费下载,建议大家下载233网校APP,自行下载打印资料!

【本套试卷可在线测试,点击进入在线测试评分>>】

一、单选题。下列每小题的四个选项中,只有一项是最符合题意的正确答案,多选、错选或不选均不得分。

第1题

某建设期为3年的建设项目,第1年贷款300万元,第2年贷款400万元,第3年贷款300万元,均发生在年初,贷款年利率为12%。用复利法计算该项目建设期利息为(__)万元。

A.38

B.83.82

C.134.92

D.259.24

参考答案:D

参考解析:第1年利息=300×12%=36(万元),第2年利息=(336+400)×12%=88.32(万元),第3年利息=(336+488.32+300)×12%≈134.92(万元)。所以建设期利息总和=36+88.32+134.92=259.24(万元)。

第2题

下列各项中,不属于延长信用期所产生的后果的是(__)。

A.应收账款增加

B.收账费用增加

C.固定资产增加

D.坏账损失增加

参考答案:C

参考解析: 信用期间是企业允许顾客从购货到付款之间的时间,或者说是企业给予顾客的付款期间。信用期的确定,主要是分析改变现行信用期对收入和成本的影响。延长信用期,会使销售额增加,产生有利影响;与此同时,应收账款、收账费用和坏账损失增加,会产生不利影响。

第3题

某建设工程项目所需设备有甲、乙两种,出厂价格分别为每台为30万元和20万元,数量为10台和5台。运杂费费率为10%,卖方承担乙产品的运杂费。则该项目设备购置费概算为(__)万元。

A.350

B.400

C.430

D.440

参考答案:C

参考解析:设备购置费概算=∑(设备清单中的设备数量×设备原价)×(1+运杂费率) =30×10×(1+10%)+20×5=430万元。故C项为正确选项。

第4题

对于常规的技术方案,基准收益率越小,则(__)。

A.财务净现值越小

B.财务净现值越大

C.财务内部收益率越小

D.财务内部收益率越大

参考答案:B

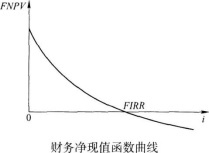

参考解析:

内部收益率与既定的现金流量有关,与基准收益率的大小无关,所以选项C和D不正确。对于常规的技术方案,财务净现值函数是单调递减函数,其函数曲线如下图所示。财务净现值随着折现率的增加而减小,故选项B正确。

第5题

下列各项中,不属于延长信用期所产生的后果的是(__)。

A.应收账款增加

B.收账费用增加

C.固定资产增加

D.坏账损失增加

参考答案:C

参考解析: 信用期间是企业允许顾客从购货到付款之间的时间,或者说是企业给予顾客的付款期间。信用期的确定,主要是分析改变现行信用期对收入和成本的影响。延长信用期,会使销售额增加,产生有利影响;与此同时,应收账款、收账费用和坏账损失增加,会产生不利影响。

第6题

折旧率不变,固定资产账面余额随着折旧的计提逐年减少的折旧方法是(__)。

A.平均年限法

B.工作量法

C.双倍余额递减法

D.年数总和法

参考答案:C

参考解析:双倍余额递减法,是在固定资产使用年限最后两年之前的各年,不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双倍的年限平均法折旧率计算固定资产折旧额,而在最后两年按年限平均法计算折旧额的一种方法。采用这种方法,固定资产账面余额随着折旧的计提逐年减少,而折旧率不变,因此,各期计提的折旧额必然逐年减少。

第7题

某施工机械预算价格为250万元,年平均工作180个台班,折旧年限为10年,残值率为3%,则该机械台班折旧费为(__)元。

A.676.92

B.1353.84

C.1347.22

D.1388.89

参考答案:C

参考解析:本题考核的是机械台班折旧费的计算。根据计算公式:台班折旧费=机械预算价格×(1-残值率)÷耐用总台班数,耐用总台班数=折旧年限×年工作台班。本题的计算过程为:该机械台班折旧费=2500000×(1-3%)/(10×180)=1347.22元。

第8题

某企业以融资租赁方式租入固定资产,在形式上企业并不拥有其所有权,但在实质上企业能够控制融资租入固定资产所创造的未来经济利益,因此应当将以融资租赁方式租入的固定资产视为承租企业的资产。这体现了会计核算中的(__)。

A.可靠性的要求

B.实质重于形式原则的要求

C.可理解性的要求

D.重要性的要求

参考答案:B

参考解析:企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据。这是会计核算中实质重于形式原则的要求。例如:企业以融资租赁方式租人固定资产,在形式上企业并不拥有其所有权,但在实质上企业能够控制融资租人固定资产所创造的未来经济利益,因此应当将以融资租赁方式租人的固定资产视为承租企业的资产。所以B正确。

第9题

施工企业为购置和建造固定资产、无形资产和其他长期资产而发生的支出属于(__)。

A.营业外支出

B.投资性支出

C.资本性支出

D.期间费用支出

参考答案:C

参考解析: 资本性支出是指某项效益及于几个会计年度(或几个营业周期)的支出,如企业购置和建造固定资产、无形资产及其他资产的支出、长期投资支出等,对于这类支出应予以资本化,而不能作为当期的费用。

第10题

关于投标报价,下列说法中正确的是(__)。

A.总价措施项目由招标人填报

B.暂列金额依据招标工程量清单总说明,结合项目管理规划自主填报

C.暂估价依据询价情况填报

D.投标人对投标报价的任何优惠均应反映在相应的清单项目的综合单价中

参考答案:D

参考解析: 投标人的投标总价应当与组成工程量清单的分部分项工程费、措施项目费、其他项目费和规费、税金的合计金额相一致,即投标人在进行工程量清单招标的投标报价时,不能进行投标总价优惠(或降价、让利),投标人对投标报价的任何优惠(或降价、让利)均应反映在相应清单项目的综合单价中。