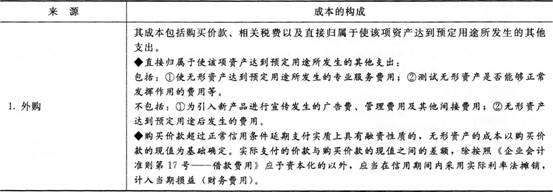

【例题2·单选题】2013年10月1日A公司以1800万元的价格从产权交易中心竞价取得一项商标权,另支付相关税费75万元。为推广由该商标权生产的产品,甲公司发生宣传广告费用20万元、展览费10万元。A公司竞价取得商标权的入账价值为( )万元。

A.1800

B.1875

C.1895

D.1905

【答案】B

【解析】无形资产的入账价值=1800+75=1875(万元)。为推广由该商标权生产的产品,发生的广告宣传费、展览费不计入无形资产成本的,应该计入当期损益。

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总