重点、难点讲解及典型例题

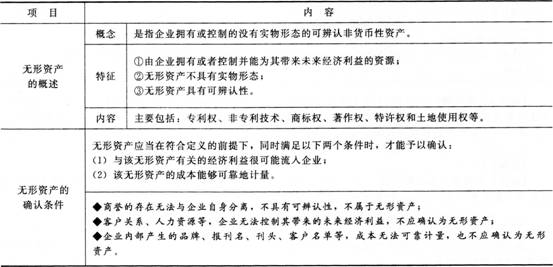

一、无形资产的概述和确认条件圈

【链接】土地使用权的处理【★2012年单选题】

◆外购建筑物,价款无法在建筑物与土地使用权之间合理分配一全部作为固定资产确认;

◆房地产开发企业取得土地使用权用于建造对外出售的房屋建筑物一计入开发产品的成本;

◆用于出租或增值的土地使用权一确认为投资性房地产;

◆其他一确认为无形资产。

【例题1·单选题】下列关于无形资产的说法中,不正确的是( )。

A.无形资产具有可辨认性

B.非专利技术属于无形资产

C.客户关系、人力资源不具有实物形态.属于企业的无形资产

D.无形资产是指企业拥有或控制的没有实物形态的可辨认非货币性资产

【答案】C

【解析】客户关系、人力资源等,企业无法控制其带来的未来经济利益,不应确认为无形资产。

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总