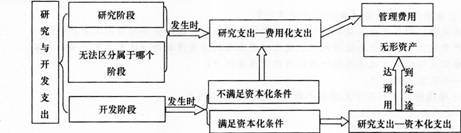

企业进行研究与开发无形资产过程中发生的各项支出均应先通过“研发支出”科目归集,研发支出具体的会计处理如下图所示:

【例题3·判断题】无法区分研究阶段和开发阶段的支出,应当在发生时资本化,计入无形资产的成本。( )

【答案】×

【解析】无法区分属于哪个阶段的支出,应当在发生时费用化,计入当期损益(管理费用)。

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总

责编:tangyunfei

储成兵8月24日19:30

193人已预约

立即预约庄欣8月23日19:30

290人已预约

立即预约

下载APP看直播