理财业务概述

理财业务概述相关课程

理财业务概述考点解析

理财业务概述考点解析

理财业务概述介绍

理财业务概述介绍

1、理财业务概述

理财业务的定义:指商业银行接受客户委托,按照与客户事先约定的投资计划和收益与风险承担方式,对受托的客户财产进行投资和管理的金融服务。

商业银行的分类:

相关知识点pdf资料

2024年初中级《公司信贷》精讲班课件资料勘误(更新日期9.12)

575.31KB

下载

2024年初中级《个人贷款》精讲班课件资料勘误(更新日期9.12)

281.19KB

下载

2024年《初级法律法规》精讲班课件资料勘误(更新日期8.30)

2.59MB

下载

2024年《中级法律法规》精讲班课件资料勘误(更新日期8.30)

3.11MB

下载

2024年初中级银行从业《精讲班课件》资料勘误(更新日期9.12)

5.58MB

下载

2024年银行从业《初级法律法规》学霸笔记:利息与利率,易混淆考点!

333.81KB

下载

2024年银行从业《初级法律法规》学霸笔记:货币基础知识,常考点!

276.55KB

下载

2024年银行从业《初级法律法规》学霸笔记:我国行业分类及行业分析

390.90KB

下载

2024年银行从业《初级法律法规》学霸笔记:宏观经济发展的四大目标,常考点!

264.74KB

下载

新鲜出炉!2023年下半年初级银行《法律法规》考情分析!

1.15MB

下载

2023年银行从业《初级法律法规》学霸笔记:个人活期存款与个人定期存款,常考点!

243.21KB

下载

2023年银行从业《初级法律法规》学霸笔记:行业经济发展分析,常考点!

428.05KB

下载理财业务概述考点试题

正确答案: C

答察解析: 公募理财产品是指商业银行面向不特定社会公众公开发行的理财产品【D】。私募理财产品是指商业银行面向合格投资者非公开发行的理财产品。【C】

A项,指收益随投资标的波动的产品。

B项,指主要投资于固定收益类资产(如债券、存款等)的产品。

正确答案: C

答察解析: 选项A错误、C正确:商业银行应当根据募集方式的不同,将理财产品分为公募理财产品和私募理财产品。私募理财产品是指商业银行面向合格投资者非公开发行的理财产品。

选项B错误:固定收益类理财产品投资于存款、债券等债权类资产的比例不低于80% 。

选项D错误:公募理财产品是指商业银行面向不特定社会公众公开发行的理财产品。

故本题选C。

正确答案: A

答察解析: 商业银行理财业务是指商业银行接受投资者委托,按照与投资者事先约定的投资计划和收益与风险承担方式,对受托的投资者财产进行投资和管理的金融服务。

正确答案: A

答察解析: 商业银行应当根据投资性质的不同,将理财产品分为固定收益类理财产品、权益类理财产品、商品及金融衍生品类理财产品和混合类理财产品。CD两项,商业银行应当根据募集方式的不同,将理财产品分为公募理财产品和私募理财产品。

大咖讲解:理财业务概述

理财业务管理

理财业务的管理要求

理财业务的销售管理

理财业务的投资运作管理

理财业务定义

商业银行理财业务是指商业银行接受客户委托,按照与客户事先约定的投资计划和收益与风险承担方式,对受托的客户财产进行投资和管理的金融服务。

(1)理财业务是商业银行的表外业务,商业银行开展理财业务时不得承诺保本保收益。

(2)出现兑付困难时,商业银行不得以任何形式垫资兑付。

(3)商业银行按照约定条件和实际投资收益情况向投资者支付收益、不保证本金支付和收益水平。

(4)商业银行开展理财业务,应当诚实守信、勤勉尽职地履行受人之托、代人理财职责,投资者自担投资风险并获得收益;应当遵守成本可算、风险可控、信息充分披露的原则,严格遵守投资者适当性管理要求,保护金融消费者合法权益。

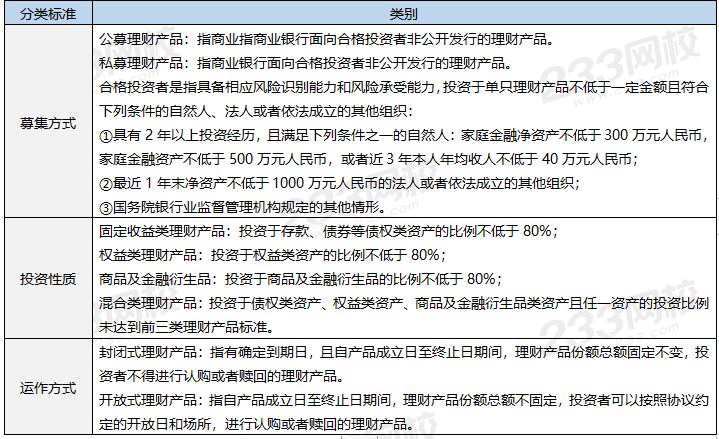

理财产品的分类

理财业务的分类与特点 [ 掌握 ]

|

要点 |

具体内容 |

|

|

一般要求 |

理财业务是商业银行的表外业务,商业银行开展理财业务时不得承诺保本保收益。出现兑付困难时,商业银行不得以任何形式垫资兑付。 理财产品是指商业银行按照约定条件和实际收益情况向投资者支付收益、不保证本金支付和收益水平的非保本理财产品。 |

|

|

分类与特点 |

按募集方式 |

• 公募理财产品——不特定社会公众 • 私募理财产品——合格投资者 |

|

按投资性质 |

• 固定收益类——至少80%投资于存款、债券 • 权益类——至少80%投资于权益类资产 • 商品及金融衍生品类——至少80%投资于商品及金融衍生品 • 混合类——投资于前三者且均为达到上述比例标准 |

|

|

按运作方式 |

• 封闭式——运行期间总额固定不变,不得认购赎回 • 开放式——总额不固定,可在开放日认购赎回 |

|

理财业务的管理要求

商业银行董事会和高级管理层应当充分了解理财业务及其所面临的各类风险,根据本行的经营目标、投资管理能力、风险管理水平等因素,确定开展理财业务的总体战略和政策,确保具备从事理财业务和风险管理所需要的专业人员、业务处理系统、会计核算系统和管理信息系统等人力、物力资源。

商业银行开展理财业务应当满足以下管理要求:

1.集中统一管理

商业银行应当通过具有独立法人地位的子公司开展理财业务。暂不具备条件的,商业银行总行应当设立理财业务专营部门,对理财业务实行集中统一经营管理。

2.业务隔离

商业银行开展理财业务,应当确保理财业务与其他业务相分离,理财产品与其代销的金融产品相分离,理财产品之间相分离,理财业务操作与其他业务操作相分离。

3.风险隔离

商业银行开展理财业务,应当确保每只理财产品与所投资资产相对应,做到每只理财产品单独管理、单独建账和单独核算,不得开展或者参与具有滚动发行、集合运作、分离定价特征的资金池理财业务。

4.市场交易和公平交易

商业银行开展理财业务,应当遵守市场交易和公平交易原则,不得在理财产品之间、理财产品投资者之间或者理财产品投资者与其他主体之间进行利益输送。

理财业务的销售管理

|

要点 |

管理要求 |

|

销售机构 |

• 理财产品销售机构包括: ①销售本公司发行理财产品的理财公司。 ②接受理财公司委托销售其发行理财产品的代理销售机构,包括其他理财公司,商业银行、农村合作银行、村镇银行、农村信用合作社等吸收公众存款的银行业金融机构,以及金融监管部门规定的其他机构。 |

|

销售 人员 |

• 销售人员从事理财产品销售活动,应当遵循以下原则: ①勤勉尽职原则 ②诚实守信原则 ③公平对待投资者原则 ④专业胜任原则 |

|

• 销售人员在为投资者办理购买理财产品手续前,应当特别注意以下事项 : (1)有效识别投资者身份; (2)向投资者介绍理财产品销售业务流程、收费标准及方式等; (3)了解投资者风险承受能力评估情况、投资期限和流动性要求 ; (4)提醒投资者阅读销售文件,特别是风险揭示书和权益须知; (5)确认投资者抄录了风险确认语句。 |

理财业务的投资运作管理

理财业务的投资运作管理要求 [ 掌握 ]

|

要点 |

管理要求 |

|

投资 运作 |

• 理财产品投资范围 可以投资于国债、地方政府债券、中央银行票据、政府机构债券、金融债券、银行存款、大额存单、同业存单、公司信用类债券、在银行间市场和证券交易所市场发行的资产支持证券、公募证券投资基金、其他债权类资产、权益类资产以及银行业监督管理机构认可的其他资产。 • 不得直接投资于信贷资产,不得直接或间接投资于本行信贷资产,不得直接或间接投资于本行或其他银行业金融机构发行的理财产品,不得直接或间接投资于本行发行的次级档信贷资产支持证券。 • 不得用自有资金购买本行发行的理财产品,不得为理财产品投资的非标准化债权类资产或权益类资产提供任何直接或间接、显性或隐性的担保或回购承诺,不得用本行信贷资金为本行理财产品提供融资和担保。 |

|

集中度管理 |

(1)每只公募理财产品持有单只证券或单只公募证券投资基金的市值不得超过该理财产品净资产的10%; (2)全部公募理财产品持有单只证券或单只公募证券投资基金市值,不得超过该证券市值或该公募证券投资基金市值30%; (3)全部理财产品持有单一上市公司发行的股票,不得超过该上市公司可流通股票30%。 |

|

杠杆 控制 |

• 商业银行不得发行分级理财产品。 • 商业银行每只开放式公募理财产品的杠杆水平不得超过 140% ,每只封闭式公募理财产品、每只私募理财产品的杠杆水平不得超过 200%。 |

|

流动性管理 |

• 开放式理财产品应当持有不低于该理财产品资产净值5% 的现金或者到期日在一年以内的国债、中央银行票据和政策性金融债券。 |

风险监管要求

好以下是理财与同业业务风险监管要求的考点梳理:

| 类别 | 考点 | 主要内容 |

|---|---|---|

| 管理体系要求 | 风险管理和内部控制 | 商业银行应建立健全风险管理和内部控制体系,确保各类风险得到有效控制。 |

| 统一管理 | 法人总部对同业业务进行统一管理,将同业业务纳入全面风险管理。 | |

| 内部监督 | 建立健全前中后台分设的内部控制机制,加强内部监督检查和责任追究。 | |

| 专营与授权管理要求 | 专营部门制 | 同业业务由法人总部建立或指定专营部门负责经营,其他部门和分支机构不得经营。 |

| 电子化交易 | 通过金融交易市场进行电子化交易的同业业务不得委托其他部门办理。 | |

| 操作性事项 | 不能通过电子化交易的同业业务可以委托其他部门代理市场营销等操作性事项,但需逐笔审批。 | |

| 授权管理 | 由法人总部对同业业务专营部门进行集中统一授权,不得转授权。 | |

| 授信管理要求 | 统一授信 | 将同业业务纳入全机构统一授信体系,由总部自上而下实施授权管理。 |

| 多头授信 | 不得进行多头授信,不得办理无授信额度或超授信额度的同业业务。 | |

| 理财产品集中度管理 | 单只证券投资限制 | 每只公募理财产品持有单只证券或单只公募证券投资基金的市值不得超过该理财产品净资产的10%。 |

| 全部公募理财产品投资限制 | 商业银行全部公募理财产品持有单只证券或单只公募证券投资基金的市值,不得超过该证券市值或该公募证券投资基金市值的30%。 | |

| 单一上市公司股票投资限制 | 商业银行全部理财产品持有单一上市公司发行的股票,不得超过该上市公司可流通股票的30%。 | |

| 理财产品杠杆控制 | 开放式公募理财产品 | 杠杆水平不得超过140%。 |

| 封闭式公募理财产品 | 杠杆水平不得超过200%。 | |

| 私募理财产品 | 杠杆水平不得超过200%。 | |

| 分级理财产品 | 不得发行分级理财产品。 |

理财业务的参与主体

理财业务的参与主体

|

主体 |

要求 |

|

合格投资者 |

是指具备相应风险识别能力和风险承受能力,投资于单只理财产品不低于一定金额且符合下列条件的自然人、法人或者依法成立的其他组织 : (1)具有 2 年以上投资经历,且满足下列条件之一的自然人: 家庭金融净资产不低于 300 万元人民币, 家庭金融资产不低于500万元人民币, 或者近3年本人年均收入不低于40万元人民币; (2)最近 1 年末净资产不低于 1000万元人民币的法人或者依法成立的其他组织; (3)国务院银行业监督管理机构规定的其他情形。 |

|

经营机构 |

商业银行应当以理财子公司的形式开展理财业务,银行内部不再开展理财业务。 |

|

理财产品管理人 |

商业银行或理财公司是理财产品的管理人,也是理财业务的供给方,负责理财产品的发行、募集、投资运作和日常管理,在控制风险的基础上为投资者争取最大化的投资收益。 |

|

理财产品托管人 |

理财产品应由具有托管资质的第三方机构进行独立托管。 商业银行或理财公司将其发行的理财产品委托给具有托管资质的商业银行,由其行使资产保管、资金清算、会计核算、资产估值、投资监督等职责。 |

|

销售机构 |

理财产品的销售渠道分为直销和代销。 直销是指商业银行或理财公司自己销售本公司所发行的理财产品。 代销是指其他理财公司、商业银行等机构代理销售理财产品。 |

|

其他资产管理机构 |

FOF和MOM合作模式下,商业银行或理财公司与其他资产管理机构是委托人与受托人的关系。 |

拒绝盲目备考,加学习群领资料共同进步!

师资团队

-

免费听

赵聪

AFP持证人,经济师

主讲:证券投资基金基础知识,中级个人理财

原某985高校金融讲师,CFP持证人, 中国工商银行、中信银行、中国人寿保险公司、中泰证券、中国邮政集团等多家机构特聘内训讲师。

免费听

李泽瑞

金融培训高级讲师

主讲:证券投资顾问业务,发布证券研究报告业务(证券分析师),初级个人贷款,中级个人贷款,期货投资分析

经济学硕士、金融培训高级讲师,李泽瑞老师从事金融类考证培训,教学经验丰富,出口成“段子”,是一个让学员欲罢不能的很有个人风格的老师,江湖学员称被讲课耽误的“德云社”编外弟子。

-

免费听

孙婧

外汇分析师

主讲:期货法律法规,投资银行业务(保荐代表人),证券市场基本法律法规,中级法律法规与综合能力,初级法律法规与综合能力

曾就职于多家大型证券、期货公司,具有丰富的金融从业培训经验,外汇分析师,大学生金融交易大赛评委,同时拥有金融类多个从业资格。

免费听

徐雨光

授课专业,易理解,举例形象

主讲:初级个人理财

美国经济学硕士。任职于某高校金融系,主要教学及研究方向为投资理财,教学经验丰富,专业功底深厚,对热点考点把握准确,讲课生动有趣,深入浅出。

-

免费听

李楠

多家银行内训讲师

主讲:私募股权投资基金基础知识,中级银行管理,初级银行管理,上岗实训

233网校签约网课老师,专业从事AFP/CFP、银行从业、基金从业、中级经济师、银行校园招聘等课程的研究和授课,曾在四大行及华夏银行、天津银行、渤海银行等机进行金融类培训工作。

免费听

汤浒

主讲:中级金融,初级风险管理,中级风险管理

经济学博士,多年从事金融、经济课程教学,授课经验丰富,课程务实,善于总结重点、难点、考点,对职业资格考试命题、备考有独到的见解和准确的把握。

专业智能,高效提分

章节练习

章节专项突破

进入做题

精选试题

省时高效精选

进入做题

模拟考场

海量题免费做

进入做题

考前点题

高效锁分72小时

进入做题

每日一练

每天进步一点点

进入做题

历年真题

真题实战演练

进入做题

易错题

精选高频易错题

进入做题

模考大赛

同场闯关做题

进入做题

APP刷题神器

模考大赛

考点打卡

做题闯关

扫描二维码 下载233网校APP刷题

互动交流

微信扫码关注公众号

获取更多考试资料