为了帮助备考注会的考生们,更好的理解考点,夯实基础,233网校教研老师为大家整理汇总了《审计》每一章的高频难点,下面就一起来看看吧~

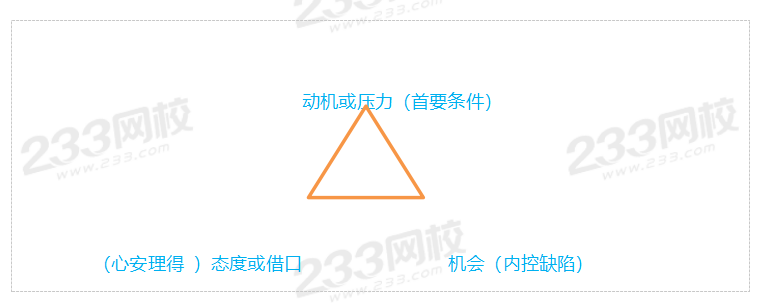

舞弊三角模型

动机或压力 | 舞弊者具有舞弊的动机是舞弊发生的首要条件,一般强调人物由于“想要舞弊”或“不得不舞弊”而产生的自发行为。 | |

编制虚假 财务报告 | 1. 财务稳定性或盈利能力受到经济环境、行业状况或经营情况的威胁; 2. 管理层为满足第三方要求或预期而承受过度的压力; 3. 管理层或治理层的个人财务状况受到被审计单位财务业绩的影响; 4. 管理层或经营者受到更高级管理层或治理层对财务或经营指标过高要求的压力; | |

侵占资产 | 1. 个人的生活方式或财务状况问题; 2. 接触现金或其他易被盗窃资产的员工与被审计单位之间存在的紧张关系; | |

态度或借口 | 存在某种态度、性格或价值观念(欺骗自己“合理化”“心安理得”的干坏事) | |

编制虚假 财务报告 | 1. 管理层态度不端或缺乏诚信; 2. 管理层与现任或前任注册会计师之间的关系紧张; | |

侵占资产 | 1. 管理层或员工不重视相关控制; 2. 对被审计单位存在不满甚至敌对情绪 | |

机会 | 一般源于内部控制在设计和运行上的缺陷,一般强调客观环境的不足。 | |

编制虚假 财务报告 | 1. 被审计单位所在行业或其业务的性质为编制虚假财务报告提供了机会; 2. 组织结构复杂或不稳定; 3. 对管理层的监督失效; 4. 内部控制要素存在缺陷; | |

侵占资产 | 1. 资产的某些特性或特定情形可能增加其被慢占的可能性; 2. 与资产相关的不恰当的内部控制可能增加资产被侵占的可能性; | |

插入模块