2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!现在距离教材发布还有几月的“空窗期”,为帮助考生更好的抢先备考,入门导学班现已开课,2023年注会《财务成本管理》预习阶段备考知识点进行了更新,快来一起学习!

一、风险的含义:风险是预期结果的不确定性(包括正面和负面效应)。

二、单项投资的风险与报酬(适当扩展了)

(一)已知未来收益率的概率

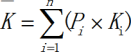

1、预期值:

式中:Ki表示第i种结果的报酬率;Pi表示第i种结果出现的概率;n表示所有可能结果的数目。

2、方差:

【结论】当预期值相同时,标准差(方差)越大,风险越大。

3、变异系数:

变异系数=标准差/预期值。当预期值不同时,变异系数越大,风险越大。

(二)已知收益率的历史数据

1、预期值:

式中:Ki表示第i种结果的报酬率(已知);n表示样本容量。

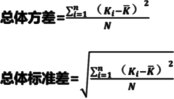

2、总体方差与标准差:

式中:N表示总体的数量。总体,是指我们准备加以测量的一个满足指定条件的元素或个体的集合,也称母体。

3、样本方差与标准差:

式中:n表示样本容量(个数);(n-1)称为自由度,自由度反映分布或差异信息的个数。

三、投资组合的风险与报酬

1、证券组合的期望报酬率是各种证券期望报酬率的加权平均数。

2、投资组合的风险计量

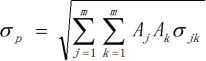

(1)投资组合的标准差:

式中:

σp是投资组合报酬率概率分布的标准差;

m是组合内证券种类总数;

Aj是第j种证券在投资总额中的比例;

Ak是第k种证券在投资总额中的比例;

σjk是第j种证券与第k种证券报酬率的协方差。

(2)协方差:σjk=rjkσjσk

式中:rjk是证券j和证券k报酬率之间的预期相关系数(相关系数介于区间[-1,1]内);

σj是第j种证券的标准差;σk是第k种证券的标准差。

①相关系数为1,表示完全正相关,表明一种证券报酬率的增长总是与另一种证券报酬率的增长成比例,反之亦然。

②相关系数为-1,表示完全负相关,表明一种证券报酬率的增长与另一种证券报酬率的减少成比例,反之亦然。

③相关系数为0,表示缺乏相关性,每种证券报酬率相对于另外的证券的报酬率独立变动。

3、两种证券投资组合的风险衡量:

![]()

σp:证券组合的标准差,衡量组合的风险;

σ1和σ2:分别表示组合中两项资产的标准差;

A1和A2:分别表示组合中两项资产的价值比例;

r1,2:两项资产收益率的相关系数。

4、两种证券组合的机会集与有效集

随着对两种证券投资比例的改变,期望报酬率与风险也会随之改变,将风险和报酬之间的权衡关系形成的曲线,称为机会集。

5、相关性对风险的影响

(1)相关系数为0.5时

①机会集曲线与完全正相关的直线的距离缩小了,并且没有向点1左侧凸出的现象。

②最小方差组合是100%投资于A证券,新的有效边界就是整个机会集。

(2)证券报酬率之间的相关系数越小,机会集曲线就越弯曲,风险分散化效应就越强。

(3)完全正相关的投资组合(r=1),机会集是一条直线,不具有风险分散化效应。

(4)r足够小时,会产生比最低风险证券标准差还低的最小方差组合,会出现无效集。

6、多种证券组合的风险和报酬

(1)两种证券的所有可能组合都落在一条曲线上,而两种以上证券的所有可能组合会落在一个平面上。

(2)最小方差组合是平面上最左端的点。

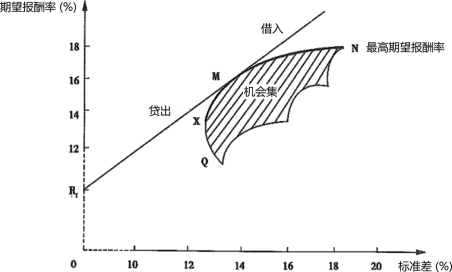

(3)有效集或有效边界,位于机会集的顶部,从最小方差组合点起到最高期望报酬率点止。

7、资本市场线

从无风险资产的报酬率(Rf)开始,做有效边界的切线,切点为M,该直线称为资本市场线。即如果存在无风险证券,新的有效边界是经过无风险报酬率并和机会集相切的直线,该直线称为资本市场线。

(1)假设存在无风险资产,投资者无论借入还是贷出,利息都是固定的无风险资产的报酬率。

(2)存在无风险资产时,总期望报酬率和总标准差的计算

①总期望报酬率=Q×风险组合的期望报酬率+(1-Q)×无风险报酬率

其中:Q代表投资者投资于风险组合M的资金占自有资本总额的比例;1-Q代表投资于无风险资产的比例。如果贷出资金,Q将小于1;如果是借入资金,Q会大于1。

②总标准差=Q×风险组合的标准差

(3)切点M是市场均衡点,它代表唯一最有效的风险资产组合,它是所有证券以各自的总市场价值为权数的加权平均组合,称为市场组合。资本市场线上其他各点,是市场组合和无风险投资的有效搭配。理智的投资者可能选择XMN线上的任何有效组合,但是无风险资产的存在,使投资者可以同时持有无风险资产和市场组合(M),从而位于MRf上的某点。

8、系统风险和非系统风险

(1)系统风险是指那些影响所有公司的因素引起的风险,又称为市场风险、不可分散风险,是影响整个资本市场,不能通过资产组合来消除的风险。

(2)非系统风险,是指发生于个别公司的特有事件造成的风险,又称为特有风险、可分散风险,是个别公司或个别资产所特有的,可以通过多样化投资来分散。