2021年的注册会计师延考考试时间为9月19日-21日,考试会有哪些真题考点呢?学霸君根据考生考点回忆版整理了相关信息,还没有上考场的考生朋友们抓紧时间来回顾一下真题考点,说不定在考场上就遇上了!

2021注会考试真题考点汇总微信扫描图片二维码,实时估分>>

9月20日真题考点:第五章投资项目资本预算——固定资产更新决策

(一)更新决策的现金流量分析

1.固定资产更新决策属于互斥项目的决策。

(1)一般来说,设备更换不增加企业的现金流入,更新决策的现金流量主要是现金流出。

(2)即使有少量的残值变现收入,也属于支出抵减,而非实质上的流入增加。

2.由于没有适当的现金流入,并且旧设备预计使用年限和新设备可能不同,通常使用平均年成本进行比较。

(二)确定相关现金流量应注意的问题

1.旧设备的原始投资额(指长期资产投资)应考虑其变现价值以及所得税的影响,即丧失的变现流量。

旧设备的原始投资额

=变现价值+变现净损失抵税(或-变现净收益纳税)

【提示】计算时,可以假设将旧设备卖掉,能产生多少现金流量,则原始投资额即为多少。

2.旧设备的使用年限应按尚可使用年限考虑,但是固定资产折旧按税法规定进行处理。

(1)折旧抵税的年限(采用孰短法)

①超龄使用:税法规定尚可使用3年,企业估计尚可使用年限4年,折旧抵税年限为3年。

②提前报废:税法规定尚可使用5年,企业估计尚可使用年限4年,折旧抵税年限为4年。

(2)提前报废的情况下,需要计算税法规定的账面净残值=固定资产原值-税法已提折旧。

3.终结期回收残值的现金流量(税后残值收入)=最终报废残值+残值净损失抵税(或-残值净收益纳税)。

【提示】变现净损失或净收益是用变现价值与税法规定的账面价值比较所得。

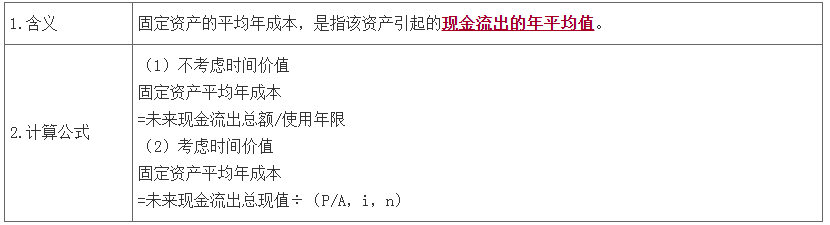

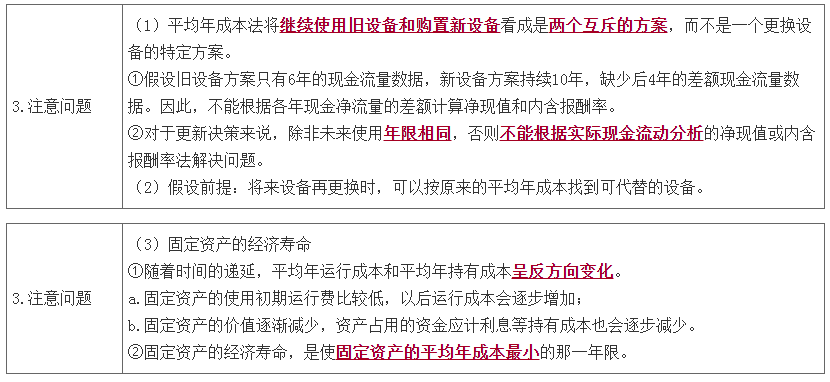

(三)固定资产的平均年成本

【总结】固定资产更新决策