知识点:出租人的会计处理

一、出租人对经营租赁的会计处理

二、出租人对融资租赁的会计处理

主要会计问题:

初始确认;

未实现融资收益的分配;

应收融资租赁款坏账准备的处理;

未担保余值减值的处理;

或有租金的会计处理;

租赁期届满时的会计处理;

相关会计信息的披露。

(一)租赁债权的确认

1.出租方——融资租赁的初始确认:

借:长期应收款(最低租赁收款额与初始直接费用之和)

未担保余值

贷:融资租赁资产(公允价值;最低租赁收款额的现值与未担保余值的现值之和)

银行存款

未实现融资收益

租赁内含利率,是指在租赁开始日,使最低租赁收款额的现值与未担保余值的现值之和等于租赁资产公允价值与出租人的初始直接费用之和的折现率。

2.融资租赁租出资产的公允价值和账面价值不等的,应将其差额作为营业外收入或营业外支出。

3.初始直接费用的处理:计入长期应收款。

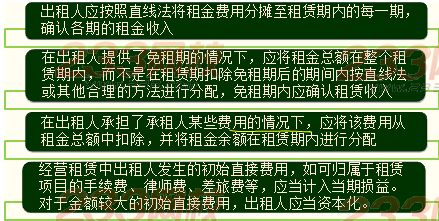

(二)未实现融资收益分配的会计处理。

在分配未实现融资收益时,出租人应当采用实际利率法计算当期应确认的融资收入。

会计处理为:

——出租人每期收到租金时,借记“银行存款”科目,贷记“长期应收款——应收融资租赁款”科目。

——在未实现融资收益初始确认时对其进行调整,借记“未实现融资收益”科目,贷记“长期应收款——应收融资租赁款”科目

——分配未实现融资收益时,借记“未实现融资收益”科目,贷记“租赁收入”科目。

(三)应收融资租赁款坏账准备的计提

出租人应对应收融资租赁款减去未实现融资收益的差额部分(在金额上等于本金的部分)合理计提坏账准备,而不是对应收融资租赁款全额计提坏账准备。

计提坏账准备的方法由出租人根据有关规定自行确定。坏账准备的计提方法一经确定,不得随意变更。

其会计处理为:

1.根据有关规定合理计提坏账准备时,借记“资产减值损失”科目,贷记“坏账准备”科目。

2.对于确实无法收回的应收融资租赁款,经批准作为坏账损失,冲销计提的坏账准备,借记“坏账准备”科目,贷记“长期应收款——应收融资租赁款”科目。

3.已确认并转销的坏账损失,如果以后又收回,按实际收回的金额,借记“长期应收款——应收融资租赁款”科目,贷记“坏账准备”科目;同时,借记“银行存款”科目,贷记“长期应收款——应收融资租赁款”科目。

(四)未担保余值发生变动的会计处理

出租人应定期对未担保余值进行检查,至少于每年年末检查一次。未担保余值增加时,不作任何调整。

在未担保余值发生减少时,对前期已确认的融资收入不作追溯调整,只对未担保余值发生减少的当期和以后各期,根据修正后的租赁投资净额和重新计算的租赁内含利率计算应确认的融资收入。其会计处理为:

1.期末,出租人的未担保余值的预计可收回金额低于其账面价值的差额,借记“资产减值损失”科目,贷记“未担保余值减值准备”科目。

同时,将上述减值金额与由此所产生的租赁投资净额的减少额之间的差额,借记“未实现融资收益”科目,贷记“资产减值损失”科目。

其中,租赁投资净额:指最低租赁收款额及未担保余值之和与未实现融资收益之间的差额。

2.如果已确认损失的未担保余值得以恢复,应按未担保余值恢复的金额,借记“未担保余值减值准备”科目,贷记“资产减值损失”科目。同时,按原减值额与由此所产生的租赁投资净额的增加额之间的差额,借记“资产减值损失”科目,贷记“未实现融资收益”科目。

(五)或有租金的会计处理

出租人在融资租赁下发生的或有租金,应在实际发生时确认为当期收入。其会计处理为:借记“应收账款”等科目,贷记“租赁收入”科目。

(六)租赁期届满时的会计处理

租赁期届满时,出租人应区别以下情况进行会计处理:

1.收回租赁资产,通常有可能出现以下四种情况:

| 情形 | 处理方法 |

| 存在担保余值,不存在未担保余值 | 出租人收到承租人返还的租赁资产时,借记“融资租赁资产”科目,贷记“长期应收款——应收融资租赁款”科目 |

| 存在担保余值,同时存在未担保余值 | 出租人收到承租人返还的租赁资产时,借记“融资租赁资产”科目,贷记“长期应收款——应收融资租赁款”、“未担保余值”等科目 |

| 存在未担保余值,不存在担保余值 | 出租人收到承租人返还的租赁资产时,借记“融资租赁资产”科目,贷记“未担保余值”科目 |

| 担保余值和未担保余值均不存在 | 此时,出租人无需作会计处理,只需作相应的备查登记 |

(1)如果承租人行使优惠续租选择权,则出租人应视同该项租赁一直存在而作出相应的会计处理。比如,继续分配未实现融资收益等。

(2)如果租赁期届满时承租人没有续租,承租人向出租人返还租赁资产时,其会计处理同上述收回租赁资产的会计处理。

3.留购租赁资产

租赁期届满时,承租人行使了优惠购买选择权。出租人按收到的承租人支付的购买资产的价款,借记“银行存款”等科目,贷记“长期应收款——应收融资租赁款”科目。

如果还存在未担保余值,应借记“营业外支出——处置固定资产净损失”科目,贷记“未担保余值”科目。

(七)相关会计信息的披露

出租人应在财务报告中披露与融资租赁有关的下列事项:

1.资产负债表日后连续三个会计年度每年将收到的最低租赁收款额及以后年度将收到的最低租赁收款额总额。

2.未实现融资收益的余额。

3.分配未实现融资收益所采用的方法。