知识点:进项税额转出

上述1~3的购进货物改变生产经营用途的,不得抵扣进项税额。如果在购进时已抵扣了进项税额,需要在改变用途当期作进项税额转出处理。

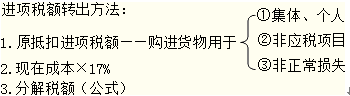

进项税额转出的方法有三种:

第一:原抵扣进项税额转出

第二:无法准确确定该项进项税额的,按当期实际成本(即买价+运费+保险费+其他有关费用)计算应扣减的进项税额。

进项税额转出数额=当期实际成本×税率

第三:利用公式:

不得抵扣的进项税额=无法划分的全部进项税额×免税或非应税收入/全部收入

为了帮助大家通过考试,233网校为大家提供注册会计师VIP班(含精讲班+冲刺班+习题班+真题解析班+机考实战班)免费试听 点击进入>>,233网校祝大家考试成功!

233网校编辑推荐: