知识点:资源税计税依据

(一)从价定率征收的计税依据——销售额

销售额为纳税人销售应税产品(原油、天然气)向购买方收取的全部价款和价外费用(如违约金、优质费等),但不包括收取的增值税销项税额。

(二)从量定额征收的计税依据——销售数量

1.基本规定:销售数量包括纳税人开采或者生产应税产品的实际销售数量和视同销售的自用数量。

2.纳税人不能准确提供应税产品销售数量的,以应税产品的产量或者主管税务机关确定的折算比换算成的数量为计征资源税的销售数量。

3.纳税人在资源税纳税申报时,除财政部、国家税务总局另有规定外,应当将其应税和减免税项目分别计算和报送。

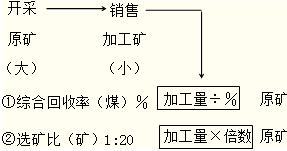

4.对于连续加工前无法正确计算原煤移送使用量的煤炭:按加工产品的综合回收率还原成原煤数量。

5.金属和非金属矿产品原矿:因无法准确掌握纳税人移送使用原矿数量的,可将其精矿按选矿比折算成原矿数量,以此作为课税数量,其计算公式为:

6.纳税人以自产的液体盐加工固体盐,按固体盐税额征税,以加工的固体盐数量为课税数量。纳税人以外购的液体盐加工成固体盐,其加工固体盐所耗用液体盐的已纳税额准予抵扣。