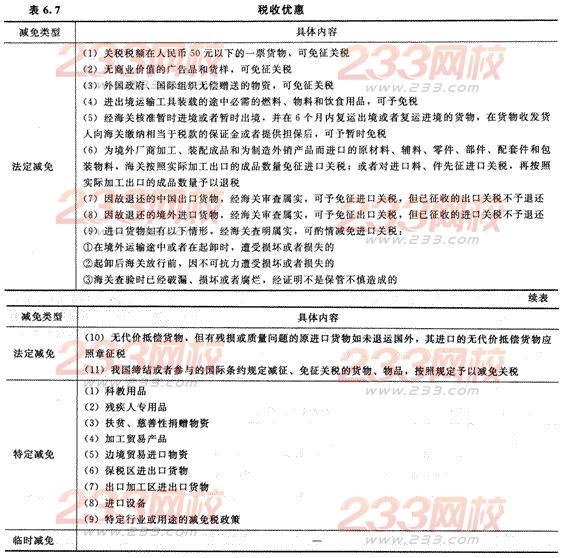

关税减免规定(★)

【例题7·多选题】下列选项中,属于法定免税货物的有( )。

A.企业取得关税税额为40元的一票货物

B.用于广告的货样

C.外国政府无偿赠送的货物

D.科教用品

【答案】AC

【解析】选项A,属于关税税额在人民币50元以下的一票货物,属于法定免税货物;选项B,无商业价值的货样才能免税,所以不选择B;选项D,科教用品属于特定减免关税项目。

【例题8·多选题】下列各项中,经海关查明属实,可酌情减免进口关税的有( )。

A.在境外运输途中遭受损坏或损失的货物

B.因不可抗力缴税确有困难的纳税人进口的货物

C.起卸后海关放行前,因不可抗力遭受损坏的货物

D.海关查验时已经损坏,经证明为保管不慎的货物

【答案】AC

【解析】选项B,关税纳税义务人因不可抗力缴税确有困难的,经海关总署批准,可以延期缴纳税款,但最长不得超过6个月;选项D,海关查验时已经破漏、损坏或者腐烂,经证明不是保管不慎造成的,才可酌情减免进口关税。