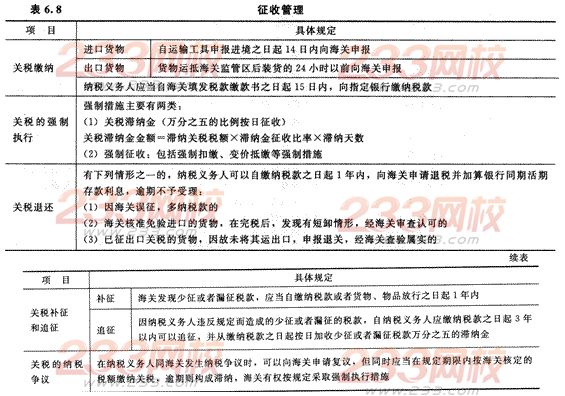

征收管理

【提示1】如果关税缴纳期限的最后l日是周末或法定节假日,则关税缴纳期限顺延至周末或法定节假日过后的第1个工作日。

【提示2】关税纳税义务人因不可抗力或者在国家税收政策调整的情形下,不能按期缴纳税款的,经海关总署批准,可以延期缴纳税款,但最长不得超过6个月。

【例题9·多选题】关于关税的征收管理的规定,下列选项正确的有( )。

A.出口货物在货物运抵海关监管区后装货的24小时以前,向货物出境地海关申报

B.关税的延期缴纳税款,最长不得超过6个月

C.关税滞纳按滞纳税款万分之五的比例按日征收,法定节假日可予扣除

D.进出境货物和物品放行后,海关发现少征或者漏征税款,应当自缴纳税款或者货物、物品放行之日起2年内,向纳税义务人补征

【答案】AB

【解析】选项C,关税滞纳按滞纳税款万分之五的比例按日征收,法定节假日不可扣除;选项D,进出境货物和物品放行后,海关发现少征或者漏征税款,应当自缴纳税款或者货物、物品放行之日起1年内,向纳税义务人补征。船舶吨税现行船舶吨税的规范自2012年1月1日起施行。