现阶段进入2015年注会强化提高冲刺备考期,为帮助考生们在最后阶段提高备考效率,我们根据2015年注册会计师考试大纲为考生们总结了《税法》科目的选择题、计算题和综合题易考点,下面我们一起来复习2015《税法》综合题易考点:销项税额的计算。

本考点能力等级:

能力等级 3—— 综合运用能力

考生应当在理解基本理论、基本原理和相关概念的基础上,在比较复杂的职业环境上,坚守职业价值观、遵循职业道德、坚持职业态度,综合运用相关专业学科知识和职业技能解决实务问题。

本知识点属于《税法》科目第二章增值税法第五节一般计税方法应纳税额的计算的内容。

综合题易考点:销项税额的计算

纳税人销售货物或提供应税劳务、应税服务,按照销售额或应税劳务收入和应税服务收入与规定的税率计算并向购买方收取的增值税额为销项税额。具体公式如下:

销项税额=销售额×税率

(一)一般销售方式下的销售额

|

销售额包含的项目 |

销售额中不包含的项目 |

|

(1)向购买方收取的全部价款 (2)向购买方收取的价外费用 (3)消费税等价内税金 |

(1)向购买方收取的销项税 (2)受托加工应征消费税的消费品所代收代缴的消费税 (3)符合条件的代垫运输费用(①承运部门的运输费用发票开具给购买方的;②纳税人将该项发票转交给购买方的) (4)符合条件代为收取的政府性基金和行政事业性收费 (5)销货同时代办保险收取的保险费、代购买方缴纳的车辆购置税、车辆牌照费 |

增值税的销售额不包括收取的增值税销项税额,因为增值税是价外税,增值税税金不是销售额的组成部分,如果纳税人取得的是价税合计金额,还需换算成不含增值税的销售额。具体公式为:

销售额=含增值税销售额÷(1+税率)

价外费用和逾期包装物押金一般均为含税收入,需要换算成不含增值税的销售额。

【重要归纳】需要作含税与不含税换算的情况归纳:

(1)商业企业零售价

(2)普通发票上注明的销售额

(3)价税合并收取的金额

(4)价外费用一般为含税收入

(5)包装物押金一般为含税收入

(6)建筑安装合同上的货物金额(主要涉及销售自产货物并提供建筑业劳务的合同)

(二)特殊销售方式下的销售额(掌握):

1.采取折扣方式销售

注意三个概念----折扣销售、销售折扣、销售折让。

①折扣销售(商业折扣)符合发票管理规定的,可按折扣后的余额计算销项税额。

折扣销售只限于价格的折扣,且需在金额栏体现,在备注栏注明的折扣不得被减除;对于实物折扣多付出的实物不按照折扣销售处理,而按照视同销售计算增值税。

②销售折扣(现金折扣)折扣额不得从销售额中减除。

【注意】

折扣销售与销售折扣的增值税税务处理有不同的规定,不能混淆。

销售折扣不能在计算增值税时扣减销售额,但是可以在计算所得税时作为财务费用扣减所得额。

③销售折让可以从销售额中减除。

同票折;红票冲。

2.采取以旧换新方式销售

①一般按新货同期销售价格确定销售额,不得减除旧货收购价格;

②金银首饰以旧换新业务按销售方实际收到的不含增值税的全部价款征税。

【特别提示】金银首饰的以旧换新政策与其他货物的以旧换新政策有不同的规定,不能混淆。

(2)采取“以旧换新”方式向消费者销售金项链2000条,新项链每条零售价0.25万元,旧项链每条作价0.22万元,每条项链取得差价款0.03万元;(2008年)

则,增值税的销项税=2000×0.03÷(1+17%)×17%=8.7(万元)。

3.采取还本销售方式销售-----销售额就是货物的销售价格,不能扣除还本支出。

4.采取以物易物方式销售

①双方以各自发出货物核算销售额并计算销项税;

②双方是否能抵扣进项税还要看能否取得对方开具的增值税专用发票、是否是换入不能抵扣进项税的货物等因素。

5.包装物押金是否计入销售额

【提示】包装物押金与包装物租金不是等同概念,有不同的涉税处理。

包装物租金属于“营改增”的有形动产租赁服务收入,一旦收取,就适用17%的增值税税税率计税。

包装物押金则视不同情况按照下列规则进行增值税处理:

①一年以内且未超过企业规定期限,单独核算者,不做销售处理;

②一年以内但超过企业规定期限不再退还的,单独核算者,做销售处理;

③一年以上,一般做销售处理;

④酒类(黄酒、啤酒除外)包装物押金,收到就做销售处理。

6.一般纳税人销售自己使用过的固定资产(作为固定资产管理提过折旧的固定资产)

【注意】

(1)购入时间和销售时间。

(2)发生视同销售无法确定销售额的,按照固定资产净值为销售额。

【归纳】一般纳税人销售自己使用过的固定资产:

|

购入时间 |

销售时间 |

税务处理 |

|

转型前 |

2014年7月前 |

应纳税额=销售额÷(1+4%)×4%/2 |

|

2014年7月后 |

应纳税额=销售额÷(1+3%)×2% |

|

|

转型后 |

销项税额=不含税销售额×适用税率(17%或13%) |

|

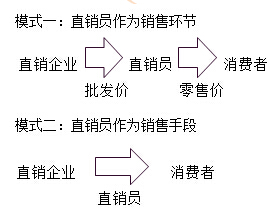

7.直销企业增值税销售额的确定

直销企业的经营模式主要有两种:

8.融资租赁企业

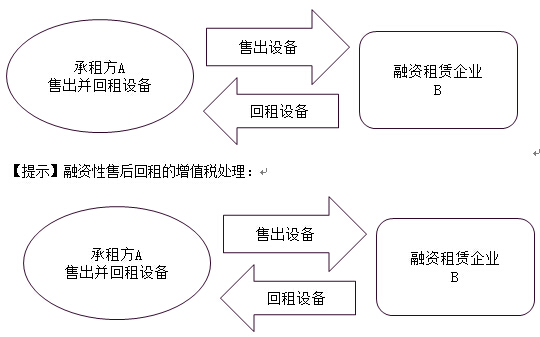

【提示】融资租赁在“营改增”之前区别不同情况属于营业税与增值税的的征税范围,有经批准和未经批准之分。

“营改增”之后,未经中国人民银行、银监会或者商务部批准从事融资租赁业务的纳税人,按照分期收款销售货物进行增值税税务处理;经中国人民银行、银监会或者商务部批准从事融资租赁业务的纳税人按照不同融资租赁的特点,有不同的计税规则。

(1)融资性售后回租。是指承租方以融资为目的,将资产出售给从事融资租赁业务的企业后,又将该资产租回的业务活动。承租方先将资产销售取得资金,再支付资金将已售资产租回使用,其实质属于融资行为。

试点纳税人提供融资性售后回租服务,向承租方收取的有形动产价款本金,不得开具增值税专用发票,可以开具普通发票。

承租方:出售设备不做销售,回租设备的租金中,相当于设备本金的部分只能取得普通发票。

出租方:以向承租方收取的全部价款和价外费用,扣除向承租方收取的有形动产价款本金,以及对外支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息后的余额为销售额。

(2)其他融资租赁服务

除融资性售后回租以外的有形动产融资租赁服务,先进行销售额的扣减再计算增值税的销项税。

以收取的全部价款和价外费用,扣除支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息、保险费、安装费和车辆购置税后的余额为销售额。

几项进行金额扣除后计算纳税的规定:

①航空运输企业的销售额,不包括代收的机场建设费和代售其他航空运输企业客票而代收转付的价款。

②试点纳税人提供知识产权代理服务、货物运输代理服务和代理报关服务,以其取得的全部价款和价外费用,扣除向委托方收取并代为支付的政府性基金或者行政事业性收费后的余额为销售额。

③向委托方收取的政府性基金或者行政事业性收费,不得开具增值税专用发票。

④试点纳税人中的一般纳税人提供国际货物运输代理服务,以其取得的全部价款和价外费用,扣除支付给国际运输企业的国际运输费用后的余额为销售额。

P61,15.视同销售行为的销售额

视同销售行为的销售额要按照如下规定的顺序来确定,不能随意跨越次序:

(1)按纳税人最近时期同类货物的平均销售价格确定;

(2)按其他纳税人最近时期同类货物的平均销售价格确定;

(3)按组成计税价格确定

组价公式一:组成计税价格=成本×(1+成本利润率)

公式中的成本是指:销售自产货物的为实际生产成本,销售外购货物的为实际采购成本。用这个公式组价的货物不涉及消费税。

组价公式二:组成计税价格=成本×(1+成本利润率)+消费税

属于应征消费税的货物,其组成计税价格中应加计消费税额,这里的消费税额包括从价计算、从量计算、复合计算的全部消费税税额。公式中的成本利润率按照消费税一章国家税务总局规定的成本利润率确定。