2020年注册会计师备考已经开始了,大家都在按照计划认真备考吗?233网校学霸君给大家准备了2020年注册会计师《税法》知识点,一起来看看吧!

2020年注册会计师《税法》知识点:税收立法与我国税法体系

一、税收立法原则

包括从实际出发的原则;公平原则;民主决策的原则;原则性与灵活性相结合的原则;法律的稳定性、连续性与废、改、立相结合的原则。

二、税收立法权及其划分

(一)划分的种类

1、按照税种类型的不同来划分;

2、根据任何税种的基本要素来划分;

3、根据税收执法的级次来划分。

(二)我国税收立法权划分的现状

(1)中央税、中央与地方共享税以及全国统一实行的地方税的立法权集中在中央。

(2)全国性税种的立法权,即包括全部中央税、中央与地方共享税和在全国范围内征收的地方税税法的制定、公布和税种的开征、停征权,属于全国人民代表大会及其常务委员会。

(3)经全国人大及其常委会授权,全国性税种可先由国务院以“条例”或“暂行条例”的形式发布施行。

(4)经全国人大及其常委会授权,国务院有制定税法实施细则、增减税目和调整税率的权力。

(5)经全国人大及其常委会的授权,国务院有税法的解释权;经国务院授权,国家税务主管部门(财政部、国家税务总局及海关总署)有税收条例的解释权和制定税收条例实施细则的权力。

(6)经国务院授权,省级人民政府有本地区地方税法的解释权和制定税法实施细则、调整税目、税率的权力,也可在上述规定的前提下,制定一些税收征收办法,还可以在全国性地方税条例规定的幅度内,确定本地区适用的税率或税额。

(7)地区性地方税收的立法权应只限于省级立法机关或经省级立法机关授权同级政府,不能层层下放。

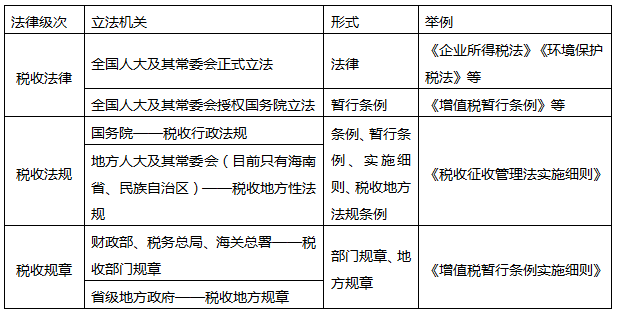

三、税收立法机关

四、税收立法程序:税收立法程序是指有权的机关,在制定、认可、修改、补充、废止等税收立法活动中,必须遵循的法定步骤和方法。主要包括三个阶段:提议阶段;审议阶段;通过和公布阶段。

五、我国现行税法体系

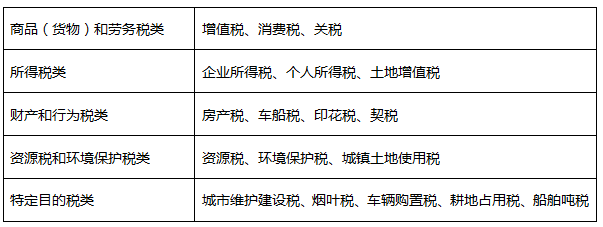

由税收实体法和税收程序法构成。税收实体法体系我国目前以间接税和直接税为双主体的税制结构。我国税收实体法共有18个税种,其中进口的增值税和消费税、关税和船舶吨税由海关负责征收,其他税种由税务机关负责征收管理。

(一)税法的分类

1、按内容和效力,可分为基本法和普通法;

2、按职能作用,可分为实体法和程序法;

3、按管辖权,可分为国内税法和国际税法。

(二)我国税收实体法体系

除税收实体法外,我国对税收征收管理适用的法律制度,是按照税收管理机关的不同而分别规定的。

1、由税务机关负责征收的税种的征收管理,按照全国人大常委会发布实施的《税收征收管理法》及各实体税法中的征管规定执行。

2、由海关机关负责征收的税种的征收管理,按照《海关法》及《进出口关税条例》等有关规定执行。

点击进入课后练习:注册会计师考试[模拟试题]、[历年真题]、[章节试题]多种免费试题在线测试,各科真题试卷实战演练。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】