233网校基金从业资格考试《证券投资基金基础知识》课程内部资料:第十二章 投资组合管理;现代投资组合理论。由徐娜老师主讲,讲风如沐春风,善用举例 及思维导图总结教学。购课后可观看徐娜老师完整版精讲班课程>>

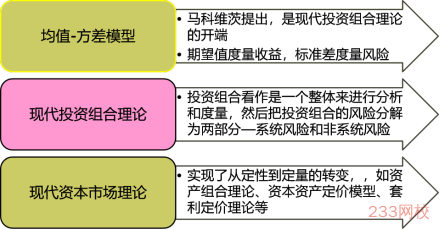

一、现代投资组合理论与资本市场理论发展概述(★)

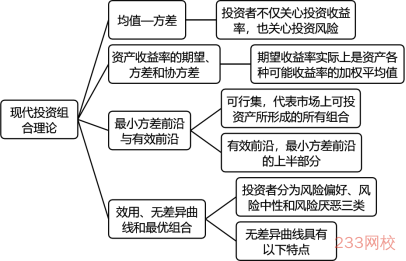

二、均值—方差模型(★★)

投资者不仅关心投资收益率,也关心投资风险。

如果在两个具有相同预期收益率的证券之间进行选择,投资者会选择风险较小的。

要让投资者承担更高的风险,必须有更高的预期收益来补偿。

马科维茨建立了一个投资组合分析的模型,其要点如下:

1.投资组合具有两个相关的特征,一是预期收益率,二是各种可能的收益率围绕其预期值的偏离程度,这种偏离程度可以用方差度量。

2.投资者将选择并持有有效的投资组合。有效投资组合是指在给定的风险水平下使得期望收益最大化的投资组合,在给定的期望收益率上使得风险最小化的投资组合。

3.对资产收益率的期望、方差和协方差三类信息进行计算,得出有效投资组合的集合,并根据投资者的偏好,从有效投资组合的集合中选择出最适合的投资组合。

三、资产收益率的期望、方差和协方差(★)

(一)单个或多个资产的期望收益率

如:某金融产品,下一年度如果经济上行年化收益率为10%,经济平稳年化收 益率为8%,经济下行年化收益率为3%。其中,经济上行的概率是10%,经济平稳 的概率是50%,经济下行的概率是40%。那么下一年度该金融产品的期望收益率为:

E(r)= 10% x 10% + 50% x 8% + 40% x 3% = 6.2%

单个资产的预期收益率:E(r)=r1ρ1+……+rnρn

两种资产的预期收益率:E(R)=w1*E(R1)+w2*E(R2)

(四)投资组合收益率的方差和标准差

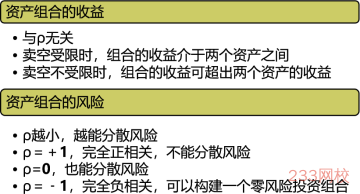

资产组合的方差是各单一资产的方差与资产间相关系数的组合。单一资产方差不变,相关系数越小,资产组合的方差也越小。

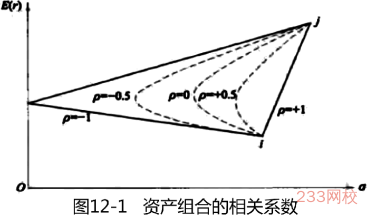

四、资产收益的相关性(★)

(1)当ρij=1时此时两个资产的投资组合呈一条直线,直线上的每一个点表示不同权重的投资组合。

(2)当ρij=-1时一定能找到一点,使得投资组合的标准差为0。两个资产的可能组合是一条转折点在y轴的折线。转折点即标准差为0的组合,等效于无风险资产。

(3)如果资产i和资产j的收益率和相关系数在-1和1之间,那么两个资产的投资组合将呈一条向左上方弯曲的曲线,曲线上的每一个点表示资产权重不同的投资组合。

(4)资产收益之间的相关性会影响投资组合的风险,而不会影响投资组合的预期收益率。

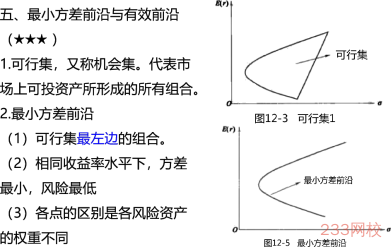

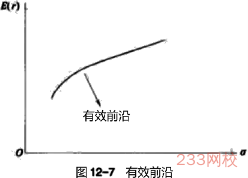

五、有效前沿

(1)最小方差前沿的上半部分

(2)由全部有效投资组合构成的集合

(3)有效投资组合:收益相同时风险最低,风险相同收益最高

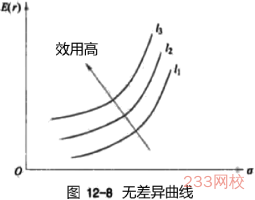

六、效用和无差异曲线(★)

1.根据投资者对风险不同的态度,可以将投资者分为风险偏好、风险中性和风险厌恶三类。

2.效用是投资带给人的满意程度。不同资产给投资者的效用是不一样的。

3.无差异曲线是在期望收益-标准差平面上由相同给定效用水平的所有点组成的曲线

4.无差异曲线的特点:

(1)风险厌恶的投资者的无差异曲线是从左下方向右上方倾斜的。

(2)同一条无差异曲线上的所有点向投资者提供了相同的效用。

(3)对于给定风险厌恶系数d的某投资者来说,可以画出无数条无差异曲线, 且这些曲线不会交叉。

(4)当向较高的无差异曲线移动时投资者的效用增加。

(5)风险厌恶程度高的投资者与风险厌恶程度低的投资者相比,其无差异曲线更陡,因为随着风险增加,其要求的风险溢价更高。

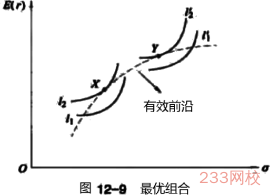

5.使投资者效用最大化的是无差异曲线和有效前沿相切的点所代表的投资组合, 这一组合称为最优组合。

【例题单选】马科维茨用来衡量投资者所面临的可能收益与预期收益偏离程度的指标是( )。

A.收益率的高低

B.收益率低于期望收益率的频率

C.收益率为负的频率

D.收益率的方差

233网校答案:D

233网校解析: 投资组合的两个相关的特征是:

①预期收益率;

②可能的收益率围绕其预期值的偏离程度,这种偏离程度可以用方差度量。

【例题单选】证券X的期望收益率为12%,标准差为20%;证券Y的期望收益率为15%,标准差为27%,如果这两个证券在组合的比重相同,则组合的期望收益率为( )。

A.27%

B.12%

C.15.5%

D.13.5 %

【例题单选】证券组合可行投资组合集的有效前沿是指( )。

A.可行投资组合集的下边沿

B.可行投资组合集的上边沿

C.可行投资组合集的内部边沿

D.可行投资组合集的外部边沿

【例题单选】 某位在资产管理机构工作的分析员收集到了某支股票的风险与收益数据,如下表所示:

发生概率 | 收益率 |

0.3 | -5% |

0.5 | 15% |

0.2 | 25% |

如果该分析员的分析框架是马科维茨理论,那么该分析员将使用如下哪种指标来量化该股票的风险?( )

A.标准差

B.贝塔值

C.预期收益率

D.负收益率出现的概率

【例题单选】股票A、B、C具有相同的预期收益和风险,股票之间的相关系数如下:A和B的相关系数为0.8,B和C的相关系数为0.2,A和C的相关系数为-0.4,哪种等权重投资组合的风险最低( )。

A.股票A和C组合

B.股票A和B组合

C.股票B和C组合

D.无法判断

【本节内容总结】

——本内容来自233网校基金从业徐娜老师《证券投资基金基础知识》课程内部资料,版权归233网校,禁止转载,违者必究!