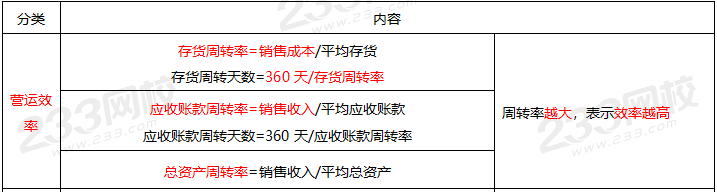

(二)营运效率

(二)营运效率相关课程

(二)营运效率考点解析

(二)营运效率考点解析

(二)营运效率介绍

(二)营运效率介绍

相关知识点pdf资料

难度提升!2025年11月证券投资基金考情分析来啦~附章节重点

904.81KB

下载

超多原题!11月基金科目二《证券投资基金基础知识》考情分析来啦~

3.87MB

下载

一文掌握!2024证券投资基金基础重要考点:资本结构概述

353.97KB

下载

考情分析来啦!5月证券投资基金基础分值分布+考试难易情况揭秘

829.61KB

下载

快围观!2023年12月证券投资基金考试难度、考核重点分析来啦

638.31KB

下载

抢先看!2月基金从业《证券投资基金基础知识》考情分析

1.16MB

下载

大部分“似曾相识”!6月基金《基础知识》考题灵活,覆盖率广~

702.27KB

下载

一文掌握!证券投资基金基础高频考点:权益投资

190.10KB

下载

一文掌握!证券投资基金基础重要考点:权证的分类和基本要素

169.11KB

下载

一文掌握!证券投资基金基础重要考点:三大财务报表

172.05KB

下载

一文掌握!证券投资基金基础重要考点:财务比率分析

190.04KB

下载

一文掌握!证券投资基金基础重要考点:货币的时间价值与利率

187.42KB

下载(二)营运效率考点试题

正确答案: C

答案解析: 选项C正确:营运效率是指公司在经营期间,资产从投入到产出的周转速度。它反映了公司资产的管理质量和利用效率。

选项A错误:流动性指的是企业偿还短期债务的能力,与资产流转速度无关。

选项B错误:财务杠杆衡量了企业利用负债融资的程度,也不直接反映资产管理质量或使用效率。

选项D错误:盈利能力更多地关注于企业赚取利润的能力,而不是资产管理的效率。

正确答案: B

答案解析: 存货周转率=销售成本/平均存货=销售成本/[(年初存货+年末存货)/2],已知销售成本为50万元,年初存货为20万元。

流动比率=流动资产/流动负债=3,所以流动资产=180万元,又因为企业无待摊费用和待处理财产损失,所以速动比率=(流动资产-年末存货)/流动负债=2.5,所以年末存货=30万元。

因此平均存货=(20+30)/2=25,因此存货周转率=销售成本/平均存货=50/25=2。

正确答案: A

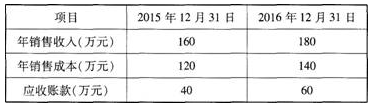

答案解析: 应收账款周转率=销售收入/平均应收账款,根据题目给出的数据:销售收入为8500万元,应收账款年初为1170万元,年末为1350万元。则应收账款周转率=销售收入/平均应收账款=8500/[(1170+1350)/2]=6.75。

那么该公司2016年的应收账款周转率是( )。

正确答案: B

答案解析: 应收账款周转率=销售收入/平均应收账款=180/[(40+60)/2]=3.6。

大咖讲解:(二)营运效率

三、杜邦分析法

(一)偿债能力

|

分类 |

内容 |

||

|

偿债能力 |

短期偿债能力 |

流动比率=流动资产/流动负债 |

>2表明公司具备较强的短期偿付能力 |

|

|

|

速动比率=(流动资产-存货)/流动负债 |

>1表明公司具备良好的短期偿债能力 流动资产的内部转换不会改变流动比率,可能改变速动比率,比如用现金购买存货,流动比率不变,速动比率降低 |

|

|

长期偿债能力 |

资产负债率=负债总额/资产总额 |

数值越大→财务杠杆比率越高→负债越重 |

|

|

|

权益乘数=资产总额/所有者权益总额=1/(1-资产负债率) |

|

|

|

|

负债权益比=负债总额/所有者权益总额=资产负债率/(1-资产负债率) |

|

|

|

|

利息保障系数=息税前利润/利息费用 |

衡量公司对于长期债务利息保障程度 |

(三)盈利能力

|

分类 |

内容 |

|

|

盈利能力 |

毛利率=毛利/营业收入=(营业收入-营业成本)/营业收入×100% |

衡量公司对产品的定价能力和成本控制能力 |

|

|

销售利润率=净利润/营业收入×100% |

其他条件不变时,销售利润率越高越好 |

|

|

总资产收益率=净利润/总资产×100% |

反映公司利用资产创造利润的能力 |

|

|

净资产收益率=净利润/所有者权益×100% |

(1)又称:权益报酬率 (2)衡量每单位所有者权益能够带来的利润 (3)衡量公司最大化股东财富能力的比率 |

(四)发展能力

|

分类 |

内容 |

|

|

发展能力 |

销售增长率=(本期销售收入-上期销售收入)/上期销售收入×100% |

反映公司经营规模扩张速度 |

|

|

净利润增长率=(本期净利润-上期净利润)/上期净利润×100% |

反映公司净利润的变动趋势 |

|

|

每股收益增长率=(本期每股收益-上期每股收益)/上期每股收益×100% |

衡量公司为股东创造利润的增长速度 |

四、财务舞弊和识别

一、财务舞弊的定义

财务舞弊是指公司内部人员以误导投资者和其他利益相关方对公司财务状况的认知为目的,蓄意操纵或歪曲财务数据的行为。

舞弊行为具有蓄意性和欺骗性,通常包括以下几种形式:

1.收入确认舞弊:虚增收入或提前确认收入。

2.费用操纵:推迟费用确认或虚减费用。

3.资产虚增:虚构资产或夸大资产价值。

4.负债隐瞒:未披露或低估负债。

二、财务舞弊的成因

(1)来自市场和股东的业绩压力可能驱使管理层采取不当手段以达到短期目标。

(2)管理层的道德风险和不合理的薪酬激励机制可能引发短视行为。

(3)公司内部控制系统的缺陷和公司治理机制的不健全也为舞弊行为提供了可乘之机。

拒绝盲目备考,加学习群领资料共同进步!

师资团队

-

免费听

赵聪

AFP持证人,经济师

主讲:证券投资基金基础知识,中级个人理财

原某985高校金融讲师,CFP持证人, 中国工商银行、中信银行、中国人寿保险公司、中泰证券、中国邮政集团等多家机构特聘内训讲师。

免费听

王佳荣

金融圈达人

主讲:金融市场基础知识,期货基础知识,基金法律法规,中级金融

从事金融类考试培训多年,知名金融培训师、金融机构中层管理、清华大学出版社金融教材副主编、上海人才培训市场促进中心特聘讲师。人称金融类培训界的“一哥”。

-

免费听

李楠

多家银行内训讲师

主讲:私募股权投资基金基础知识,中级银行管理,初级银行管理,上岗实训

233网校签约网课老师,专业从事AFP/CFP、银行从业、基金从业、中级经济师、银行校园招聘等课程的研究和授课,曾在四大行及华夏银行、天津银行、渤海银行等机进行金融类培训工作。

免费听

赵聪

AFP持证人,经济师

主讲:证券投资基金基础知识,中级个人理财

原某985高校金融讲师,CFP持证人, 中国工商银行、中信银行、中国人寿保险公司、中泰证券、中国邮政集团等多家机构特聘内训讲师。

专业智能,高效提分

章节练习

章节专项突破

进入做题

精选试题

省时高效精选

进入做题

模拟考场

海量题免费做

进入做题

考前点题

高效锁分72小时

进入做题

每日一练

每天进步一点点

进入做题

历年真题

真题实战演练

进入做题

易错题

精选高频易错题

进入做题

模考大赛

同场闯关做题

进入做题

APP刷题神器

模考大赛

考点打卡

做题闯关

扫描二维码 下载233网校APP刷题

互动交流

微信扫码关注公众号

获取更多考试资料