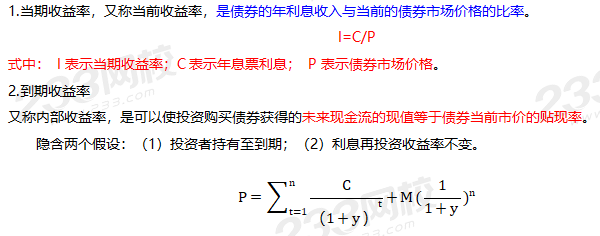

二、债券的收益率

二、债券的收益率相关课程

二、债券的收益率考点解析

二、债券的收益率考点解析

二、债券的收益率介绍

二、债券的收益率介绍

P=市场价格;C=每期支付的利息;n=时期数;M表示债券面值。

3.到期收益率的影响因素:

(1)票面利率:与债券到期收益率呈同方向增减。

(2)债券市场价格:与到期收益率呈反方向增减。

(3)再投资收益率:在市场利率波动的情况下,再投资收益率可能不会维持不变,会影响投资者实际的持有到期收益率。

4.债券当期收益率与到期收益率之间的关系

(1)债券市场价格越接近债券面值,期限越长,则其当期收益率就越接近到期收益率。

(2)债券市场价格越偏离债券面值,期限越短,则当期收益率就越偏离到期收益率。

(3)不论当期收益率与到期收益率近似程度如何,当期收益率的变动总是预示着到期收益率的同向变动。

相关知识点pdf资料

难度提升!2025年11月证券投资基金考情分析来啦~附章节重点

904.81KB

下载

超多原题!11月基金科目二《证券投资基金基础知识》考情分析来啦~

3.87MB

下载

一文掌握!2024证券投资基金基础重要考点:资本结构概述

353.97KB

下载

考情分析来啦!5月证券投资基金基础分值分布+考试难易情况揭秘

829.61KB

下载

快围观!2023年12月证券投资基金考试难度、考核重点分析来啦

638.31KB

下载

抢先看!2月基金从业《证券投资基金基础知识》考情分析

1.16MB

下载

大部分“似曾相识”!6月基金《基础知识》考题灵活,覆盖率广~

702.27KB

下载

一文掌握!证券投资基金基础高频考点:权益投资

190.10KB

下载

一文掌握!证券投资基金基础重要考点:权证的分类和基本要素

169.11KB

下载

一文掌握!证券投资基金基础重要考点:三大财务报表

172.05KB

下载

一文掌握!证券投资基金基础重要考点:财务比率分析

190.04KB

下载

一文掌握!证券投资基金基础重要考点:货币的时间价值与利率

187.42KB

下载二、债券的收益率考点试题

Ⅰ. 票面利率

Ⅱ. 债券发行规模

Ⅲ. 债券市场价格

Ⅳ. 再投资收益率

正确答案: C

答案解析: Ⅰ、Ⅲ、Ⅳ正确:由到期收益率公式可以看出,到期收益率的影响因素主要有三个。

(1)票面利率。

(2)债券市场价格。

(3)再投资收益率。

Ⅱ为干扰项

综上,该题选C。

正确答案: B

答案解析: 债券到期收益率隐含两个重要假设,一个是投资者持有至到期,二是利息再投资收益率不变。

正确答案: B

答案解析: B正确:当期收益率,又称“当前收益率”,是债券的年利息收入与当前的债券市场价格的比率。

AD错误:到期收益率又称内部收益率,是可以使投资购买债券获得的未来现金流的现值等于债券当前市价的贴现率。

C错误:信用利差,是指除了信用评级不同外,其余条件全部相同 (包括但不限于期限、嵌入条款等 )的两种债券收益率的差额。

Ⅰ. 债券市场价格越接近债券面值,期限越长,则其当期收益率就越接近到期收益率

Ⅱ. 债券市场价格越偏离债券面值,期限越短,则当期收益率就越偏离到期收益率

Ⅲ. 不论当期收益率与到期收益率近似程度如何,当期收益率的变动总是预示着到期收益率的反向变动

Ⅳ. 债券市场价格与面值差异越大,期限越长,则当期收益率与到期收益率的偏离程度越大

正确答案: A

答案解析: 债券当期收益率与到期收益率之间的关系

(1)债券市场价格越接近债券面值,期限越长,则其当期收益率就越接近到期收益率(Ⅰ正确)。

(2)债券市场价格越偏离债券面值,期限越短,则当期收益率就越偏离到期收益率(Ⅱ正确、Ⅳ错误)。

(3)不论当期收益率与到期收益率近似程度如何,当期收益率的变动总是预示着到期收益率的同向变动(Ⅲ错误)。

综上,该题选A。

大咖讲解:二、债券的收益率

一、债券的估值方法

贴现现金流(DCF)估值法:任何资产的内在价值等于投资者对持有该资产预期未来现金流的现值。

三、债券的久期和凸性

久期和凸性是衡量债券价格对利率变化敏感性的两个关键指标。

1.久期:债券本息所有现金流的加权平均到期时间,即债券投资者收回其全部本金和利息的平均时间。

修正的麦考利久期Dmod=麦考利久期Dmac÷(1+y)。

• 对于零息债券,其久期等于到期期限;

• 对于附息债券,在债券到期之前的每次付息都会缩短加权平均到期时间,因此付息时间的提前或者付息金额的增加都会使债券的久期缩短。

• 修正久期衡量的是市场利率变动时,债券价格变动的百分比。

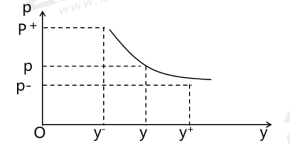

2.凸性

债券价格随利率的变化关系是非线性的。下图表示的是债券价格(P)与到期收益率(y) 之间的关系曲线。该曲线是凸向原点的,这个曲线的曲率就是债券的凸性。

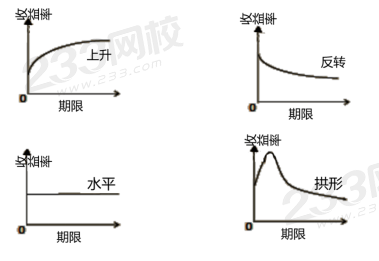

四、利率期限结构与债券收益率曲线

(一)利率期限结构

在某一时点上,不同期限债券的收益率和到期期限之间的关系。

(二)债券收益率曲线

将利率期限结构在以期限为横坐标、收益率为纵坐标的直角坐标系上表示出来,就得到收益率曲线。

(三)收益率曲线基本类型

1.上升收益率曲线:也叫正向收益率曲线,其期限结构特征是短期债券收益率较低,而长期债券收益率较高。是最常见的形态。

2.反转收益率曲线:期限结构特征是短期债券收益率较高,而长期债券收益率较低。

3.水平收益率曲线:期限结构特征是长短期债券收益率基本相等。

4.拱形收益率曲线:期限结构特征是,期限相对较短的债券,利率与期限成正向关系,而期限相对较长的债券,利率与期限呈反向关系。

五、信用利差

(一)信用利差的概念

信用利差指除了信用评级不同外,其余条件全部相同的两种债券收益率的差额。

一般而言, 投资者会要求更高的收益来补偿较高的违约风险,即违约风险越高,投资收益率也应该越高。

(二)信用利差的特点

1.对于给定的非政府部门的债券、给定的信用评级,信用利差随着期限增加而扩大。

2.信用利差随着经济周期(商业周期)的扩张而缩小,随着经济周期(商业周期)的收缩而扩张。

3.信用利差的变化本质上是市场风险偏好的变化,受经济预期影响。信用利差的变化一般发生在经济周期发生转换前,因此,信用利差可以作为预测经济周期活动的参考指标。

拒绝盲目备考,加学习群领资料共同进步!

师资团队

-

免费听

赵聪

AFP持证人,经济师

主讲:证券投资基金基础知识,中级个人理财

原某985高校金融讲师,CFP持证人, 中国工商银行、中信银行、中国人寿保险公司、中泰证券、中国邮政集团等多家机构特聘内训讲师。

免费听

王佳荣

金融圈达人

主讲:金融市场基础知识,期货基础知识,基金法律法规,中级金融

从事金融类考试培训多年,知名金融培训师、金融机构中层管理、清华大学出版社金融教材副主编、上海人才培训市场促进中心特聘讲师。人称金融类培训界的“一哥”。

-

免费听

李楠

多家银行内训讲师

主讲:私募股权投资基金基础知识,中级银行管理,初级银行管理,上岗实训

233网校签约网课老师,专业从事AFP/CFP、银行从业、基金从业、中级经济师、银行校园招聘等课程的研究和授课,曾在四大行及华夏银行、天津银行、渤海银行等机进行金融类培训工作。

免费听

赵聪

AFP持证人,经济师

主讲:证券投资基金基础知识,中级个人理财

原某985高校金融讲师,CFP持证人, 中国工商银行、中信银行、中国人寿保险公司、中泰证券、中国邮政集团等多家机构特聘内训讲师。

专业智能,高效提分

章节练习

章节专项突破

进入做题

精选试题

省时高效精选

进入做题

模拟考场

海量题免费做

进入做题

考前点题

高效锁分72小时

进入做题

每日一练

每天进步一点点

进入做题

历年真题

真题实战演练

进入做题

易错题

精选高频易错题

进入做题

模考大赛

同场闯关做题

进入做题

APP刷题神器

模考大赛

考点打卡

做题闯关

扫描二维码 下载233网校APP刷题

互动交流

微信扫码关注公众号

获取更多考试资料