唯有日积月累的坚持,才能有厚积薄发的成功!每天一个高频考点学习,辅以习题演练加以巩固,坚持打卡学习,定能有所收获!开启今天的考点学习吧~

今日考点:固定资产折旧方法

1)年限平均法

固定资产应计折旧额=固定资产原价-预计净残值已计提的固定资产减值准备累计金额

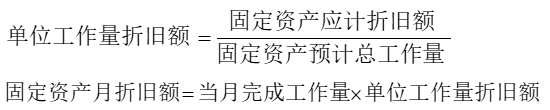

2)工作量法(行驶里程法、工作台班法)

3)双倍余额递减法:双倍是指折旧率,余额指计算每期折旧额的基数,为固定资产的折余价值

①除固定资产使用年限的最后两年处,固定资产年折旧额的计算公式为:年折旧额=固定资产年初折金价值X年折旧率

②固定资产使用年限的最后两年,固定资产年折旧额的计算公式为:年折旧额= (固定资产应计折旧额-累计折旧)➗2

4)年数总和法:将固定资产的应计折旧额乘以-一个逐年递减的折旧率计算固定资产每年应计折旧额的方法

假设固定资产的使用年限为年,则第n年固定资产折旧率计算公式为:

第n年折旧额=固定资产应计折日额×第n年折旧率

年限平均法按固定资产的使用年限平均分摊固定资产应计折旧额;工作量法按固定资产使用年限内预计总工作量平均分摊固定资产应计折日额;双倍金额递减法折旧率不变,计算固定资产每期折旧额的基数逐年减少;年数总和法计算固定资产每期折旧额的基数不变(固定资产应计折日额),而固定资产年折旧率逐年减少。因此,年限平均法和工作量法是平均折旧法,双倍余额递减法和年数总和法计算的年折旧额逐年减少,是快速折旧法(也称加速折旧法)

在费用确认和计量时,当且增加的固定资产,当且不提折旧,从下且起计提折旧;当且减少的固定资产,当且照提折旧,从下且起不提折旧。

↓↓2024一建刷题打卡群 扫码加入↓↓

习题演练

1、关于采用双倍余额递减法计算固定资产折旧的说法,正确的有()。

A.寿命期累计折旧额与年限平均法累计折旧额相等

B.前期年折旧额高,后期年折旧额低

C.固定资产账面价值逐年减少

D.计算折旧额使用的折旧率逐年下降

E.固定资产折旧年限与年限平均法折旧年限相同

B选项正确,双倍余额递减法是加速折旧的方法,是在不缩短折旧年限和不改变净残值率的情况下,改变固定资产折旧额在各年之间的分布,在固定资产使用前期提取较多的折旧,而在使用后 期则提取较少的折旧。

C选项正确,采用双倍余额递减法,固定资产账面余额随着折旧的计提逐年减少,而折旧率不变。

D选项错误,计算折旧额使用的折旧率不是逐年下降,而是折旧率不变。

E选项正确,双倍余额递减法是不缩短折旧年限和不改变净残值率的。

综上,本题应选BCE。

2、在计算固定资产折旧额时,要计算每年年初固定资产净值的方法是。

A.年限平均法

B.双倍余额递减法

C.工作量法

D.年数总和法

自从一建新教材大改后,考生可以用的品质刷题APP少之又少,这里学霸君跟大家推荐一款刷题必备神器——233网校APP。

233网校一建题库试题类型丰富,完全满足考生刷题的日常需求!包括章节练习、每日一练、模拟试题、历年真题等。还有各类刷题活动,如考点打卡、答题闯关、模考大赛等,让你学习不再枯燥乏味!

目前,🔔一建章节题库80%已更新完毕,全部根据新教材考点出题!往年过期考点、试题统统删除,保留了可以刷的历年真题,确保考生刷的安心、刷的放心。