“财务净现值分析”是一级建造师《建设工程经济》科目第二章第二节的内容,学完这一知识点后,建议大家通过大量试题练习来巩固,如此方能在考场上稳操胜券,避免丢分!

一建《经济》章节题练习:财务净现值分析

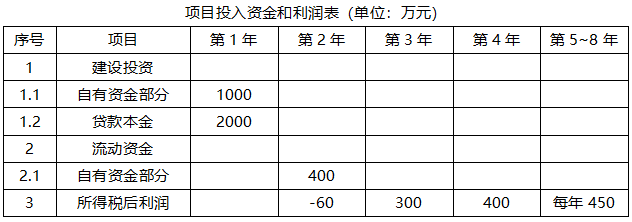

1、某项目建设期1年,投入资金和利润如下表所示。该项目的资本金净利润率是( )。

A.10.3%

B.11.6%

C.24.9%

D.34.9%

参考答案:C

参考解析:技术方案资本金EC= 1000+400=1400万元。

年平均净利润NP=(-60+300+400+450×4)/7=349万元。

资本金净利润率(ROE)=NP/EC×100%=349/1400=24.9%。

年平均净利润NP=(-60+300+400+450×4)/7=349万元。

资本金净利润率(ROE)=NP/EC×100%=349/1400=24.9%。

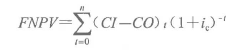

2、某技术方案现金流量如下表,设基准收益率为8%,则该技术方案的财务净现值为( )万。

A.1221.018

B.1131.498

C.1701.458

D.2500.000

参考答案:B

参考解析:各年净现金流量计算如下表:

财务净现值FNPV=-2000÷(1+8%)-2500÷( 1+8%)2+2000÷( 1+8%)3+2500 ÷(1+8%)4+2500÷(1+8%)5=1131.498万元。

财务净现值FNPV=-2000÷(1+8%)-2500÷( 1+8%)2+2000÷( 1+8%)3+2500 ÷(1+8%)4+2500÷(1+8%)5=1131.498万元。

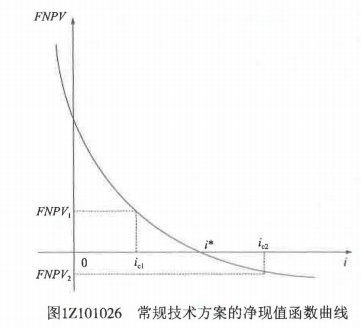

3、对于常规技术方案,若基准收益率增大,则投资方案评价指标的变化规律是( )。

A.财务净现值与内部收益率均减小

B.财务净现值与内部收益率均增大

C.财务净现值减小,内部收益率不变

D.财务净现值增大,内部收益率减小

参考答案:C

参考解析:

根据公式可知,基准收益率ic增大,财务净现值FNPV会减小,但不影响内部收益率,财务内部收益率指标的确定只取决于方案“内部”的现金流量和方案计算期。

根据公式可知,基准收益率ic增大,财务净现值FNPV会减小,但不影响内部收益率,财务内部收益率指标的确定只取决于方案“内部”的现金流量和方案计算期。

4、某投资方案各年净现金流量见下表,若基准收益率为5%,则对该投资方案进行分析可得到的正确结论有( )。

A.静态投资回收期为6年

B.动态投资回收期超过6年

C.内部收益率大于5%

D.净现值小于0

E.累计净现金流量为0

参考答案:A,B,D,E

参考解析:

选项AE正确,第6年末累计净现金流量为0,静态投资回收期为6年。

选项B正确,动态投资回收期(项目累计现值等于零时的时间)要比静态投资回收期长些,显然超过6年。

选项C错误,选项D正确,动态投资回收期超过6年,即当基准收益率为5%时,计算期内的累计净现值小于0,因此内部收益率(在计算期内各年净现金流量的现值累计等于零时的折现率)小于5%。

选项AE正确,第6年末累计净现金流量为0,静态投资回收期为6年。

选项B正确,动态投资回收期(项目累计现值等于零时的时间)要比静态投资回收期长些,显然超过6年。

选项C错误,选项D正确,动态投资回收期超过6年,即当基准收益率为5%时,计算期内的累计净现值小于0,因此内部收益率(在计算期内各年净现金流量的现值累计等于零时的折现率)小于5%。

5、确定基准收益率应考虑的因素有()。

A.资金成本

B.内部收益率

C.机会成本

D.投资风险

E.通货膨胀

参考答案:A,C,D,E

参考解析:本题考查基准收益率的确定。

(1)一般应考虑一定时期内国家和行业发展战略、发展规划、产业政策、资源供给、市场需求、自身的发展战略、经营策略、方案的特点与风险、资金成本、机会成本等情况综合测定。

(2)一般投资者自行测定的基准收益率应不低于单位资金成本和单位投资的机会成本,同时应考虑投资风险和通货膨胀率。

(3)在中国境外投资方案的财务基准收益率的测定,应首先考虑国家风险因素。

故本题应选ACDE。B选项,财务内部收益率是使方案在计算期内各年净现金流量的现值累计等于零时的折现率;不影响基准收益率的确定。

(1)一般应考虑一定时期内国家和行业发展战略、发展规划、产业政策、资源供给、市场需求、自身的发展战略、经营策略、方案的特点与风险、资金成本、机会成本等情况综合测定。

(2)一般投资者自行测定的基准收益率应不低于单位资金成本和单位投资的机会成本,同时应考虑投资风险和通货膨胀率。

(3)在中国境外投资方案的财务基准收益率的测定,应首先考虑国家风险因素。

故本题应选ACDE。B选项,财务内部收益率是使方案在计算期内各年净现金流量的现值累计等于零时的折现率;不影响基准收益率的确定。

6、下列有关基准收益率确定和选用要求的表述中,正确的有()。

A.基准收益率应由国家统一规定,投资者不得擅自确定

B.从不同角度编制的现金流量表应选用不同的基准收益率

C.资金成本和机会成本是确定基准收益率的基础

D.选用的基准收益率不应考虑通货膨胀的影响

E.选用的基准收益率应考虑投资风险的影响

参考答案:B,C,E

参考解析:A选项,对于产出物由政府定价的方案,其财务基准收益率应根据政府政策导向确定;在政府政策导向的基础上,确定各行业的财务基准收益率。

对于产出物由市场定价的方案,其财务基准收益率根据资金成本和收益由投资者自行测定。

B选项,财务基准收益率是一个重要的经济参数,根据不同角度编制的现金流量表,计算所需的财务基准收益率应有所不同。

C、D、E选项,基准收益率的确定一般应考虑一定时期内国家和行业发展战略、发展规划、产业政策、资源供给、市场需求、自身的发展战略、经营策略、方案的特点与风险、资金成本、机会成本等情况综合测定。

一般投资者自行测定的基准收益率应不低于单位资金成本和单位投资的机会成本,同时应考虑投资风险和通货膨胀率。

故资金成本和机会成本是确定基准收益率的基础。

对于产出物由市场定价的方案,其财务基准收益率根据资金成本和收益由投资者自行测定。

B选项,财务基准收益率是一个重要的经济参数,根据不同角度编制的现金流量表,计算所需的财务基准收益率应有所不同。

C、D、E选项,基准收益率的确定一般应考虑一定时期内国家和行业发展战略、发展规划、产业政策、资源供给、市场需求、自身的发展战略、经营策略、方案的特点与风险、资金成本、机会成本等情况综合测定。

一般投资者自行测定的基准收益率应不低于单位资金成本和单位投资的机会成本,同时应考虑投资风险和通货膨胀率。

故资金成本和机会成本是确定基准收益率的基础。

故本题应选BCE。

插入模块