相信并不是所有考生都是具有造价基础的人,所以在开始进行备考的初期阶段,各位考生需要通过教材进行系统学习,以建立基本的入门基础作为初期阶段的任务目标。233网校2020年一级造价工程师《建设工程建设工程造价案例分析(土建)》视频内部资料,今天跟着刘满老师一起了解“现金流量表(融资前、后)”大纲解读及考点分析。详情内容如下:

2020年一级造价工程师《建设工程造价案例分析(土建)》精讲班视频,20%免费试学

刘满老师介绍:注册造价工程师,拥有多年企业造价管理和施工经验。深谙土建案例考点体系,想考生之所想,讲原理、方法和技巧,深入浅出,逻辑清晰,重难点分明。

现金流量表(融资前、后)

注:折旧和摊销不是真正意义的现金流出,计入成本是会计处理手段。

考试频率:案例4 、 5 、 6(2015) 、 7 、2009(表)、2010 、 2011 、 2013(表)、2018(表)

考点:

1、填表;

2、直接计算XX年净现金流;

3、指标:财务净现值、静(动)态回收期、内部收益率等。

重点:

1、表

2、不要与利润及利润分配表搞混(如总成本中的折旧、摊销不是现金流出 ,折旧摊销只是记账的手段,不是当期真正的现金流出)

现金流量表(融资前、融资后)表相关指标

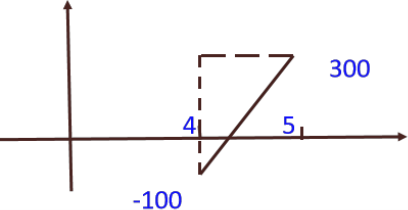

(1)静态回收期(图形理解)

静态投资小于XX,投资回收较快。

(2)累计折现后现金流>0,项目盈利能力较强。

(3)动态回收期(同静态回收期)

该项目动态投资回收期不大于项目寿命期,说明该方案具有可行性。

(4)内部收益率(图形理解)

①融资前:项目内部收益率XX超过行业基准收益率XX,说明项目具有财务可行性。

②融资后:项目资本金内部收益率XX大于投资者期望的最低收益率XX,说明该项目资本金的盈利能力较强,具有财务可行性。