准备报考2020年一级造价工程师的朋友们,不妨从现在开始复习,一天学一点,知识慢慢积累,只要投入的时间足够多,终能实现质的变化。233网校2020年一级造价工程师《建设工程计价》视频内部资料,今天跟着田劭楠老师一起掌握第一章考点“建设工程造价构成概述(2)”。详情内容如下:

第一章 建设工程造价构成

第1讲 概述

2020年一级造价工程师《建设工程计价》精讲班视频,20%免费试学

田劭楠老师介绍:具有多年海内、外工程实际经验,历任国家级、省级重点项目主管、现场生产经理、商务合约部经理,基础理论扎实。授课善于联系工程现场实际,以学员的角度出发善于生活举例,利用工程实际情况与工程实例解决学员痛点问题,注重学员感受。颇受学员喜爱,讲课考点精准、考试脉络分明,重理论、重方法。

主讲领域:造价工程师

1.进口设备的交易价格

在国际贸易中,较为广泛使用的交易价格术语有FOB、CFR和CIF。

(1)FOB意为装运港船上交货,亦称为离岸价格。FOB是指当货物在装运港被装上指定船时,卖方即完成交货义务。

风险转移,以在指定的装运港货物被装上指定船时为分界点。

费用划分与风险转移的分界点相一致。

在FOB交货方式下,卖方的基本义务有:

在合同规定的时间或期限内,在装运港按照习惯方式将货物交到买方指派的船上,并及时通知买方;自负风险和费用,取得出口许可证或其他官方批准证件,在需要办理海关手续时,办理货物出口所需的一切海关手续;负担货物在装运港至装上船为止的一切费用和风险;自付费用提供证明货物已交至船上的通常单据或具有同等效力的电子单证。

买方的基本义务有:

自负风险和费用取得进口许可证或其他官方批准的证件,在需要办理海关手续时,办理货物进口以及经由他国过境的一切海关手续,并支付有关费用及过境费;负责租船或订舱,支付运费,并给予卖方关于船名、装船地点和要求交货时间的充分的通知;负担货物在装运港装上船后的一切费用和风险;接受卖方提供的有关单据,受领货物,并按合同规定支付货款。

(2)CFR意为成本加运费,或称之为运费在内价。CFR是指在装运港货物在装运港被装上指定船时卖方即完成交货,卖方必须支付将货物运至指定的目的港所需的运费和费用,但交货后货物灭失或损坏的风险,以及由于各种事件造成的任何额外费用,即由卖方转移到买方。与FOB价格相比,CFR的费用划分与风险转移的分界点是不一致的。

在CFR交货方式下,卖方的基本义务有:

自负风险和费用,取得出口许可证或其他官方批准的证件,在需要办理海关手续时,办理货物出口所需的一切海关手续;签订从指定装运港承运货物运往指定目的港的运输合同;在买卖合同规定的时间和港口,将货物装上船并支付至目的港的运费,装船后及时通知买方;负担货物在装运港在装上船为止的一切费用和风险;向买方提供通常的运输单据或具有同等效力的电子单证。

买方的基本义务有:

自负风险和费用,取得进口许可证或其他官方批准的证件,在需要办理海关手续时,办理货物进口以及必要时经由另一国过境的一切海关手续,并支付有关费用及过境费;负担货物在装运港装上船后的一切费用和风险;接受卖方提供的有关单据,受领货物,并按合同规定支付货款;支付除通常运费以外的有关货物在运输途中所产生的各项费用以及包括驳运费和码头费在内的卸货费。

(3)CIF意为成本加保险费、运费,习惯称到岸价格。

在CIF术语中,卖方除负有与CFR相同的义务外,还应办理货物在运输途中最低险别的海运保险,并应支付保险费。

除保险这项义务之外,买方的义务与CFR相同。

总结:

风险划分均为装上船前(后)为划分点

费用划分点各自不同

【2018】国际贸易双方的约定费用划分与风险转移均以货物在装运港被装上指定船只时为分界点。该种交易价格被称为( )。

A.离岸价

B.运费在内价

C.到岸价

D.抵岸价

【233网校答案】A

【233网校解析】装运港船上交货时的价格亦称为离岸价格。风险转移,以在指定的装运港货物被装上指定船时为分界点。费用划分与风险转移的分界点相一致。

2.进口设备到岸价的构成及计算

进口设备到岸价(CIF)=离岸价格(FOB)+国际运费+运输保险费

=运费在内价(CFR)+运输保险费

(1)货价。一般指装运港船上交货价(FOB)。进口设备货价按有关生产厂商询价、报价、订货合同价计算。

(2)国际运费。即从装运港(站)到达我国目的港(站)的运费:

国际运费(海、陆、空)=原币货价(FOB)×运费率

国际运费(海、陆、空)=单位运价×运量

(3)运输保险费:

运输保险费=[原币货价(FOB)+国际运费] /(1-保险费率)×保险费率

3.进口从属费的构成及计算

进口从属费=银行财务费+外贸手续费+关税+消费税+进口环节增值税+车辆购置税

(1)银行财务费:

银行财务费=离岸价格(FOB)×人民币外汇汇率×银行财务费率

(2)外贸手续费:

外贸手续费=到岸价格(CIF)×人民币外汇汇率×外贸手续费率

(3)关税:

关税=到岸价格(CIF)×人民币外汇汇率×进口关税税率

到岸价格作为关税的计征基数时,通常又可称为关税完税价格。

(4)消费税:

应纳消费税税额=【到岸价格(CIF)×人民币外汇汇率+关税】/(1-消费税税率)×消费税税率

(5)进口环节增值税,是对从事进口贸易的单位和个人,在进口商品报关进口后征收的税种。我国增值税征收条例规定,进口应税产品均按组成计税价格和增值税税率直接计算应纳税额,即:

进口环节增值税额=组成计税价格(关税完税价格+关税+消费税)×增值税税率

(6)车辆购置税:

进口车辆购置税=(关税完税价格+关税+消费税)×车辆购置税率

汇总表格:

【2019】某进口设备民币货价400万元,国际运费折合人民币30万元,运输保险费率为3%,则该设备应计的运输保险费折合人民币( )万元。

A.1.200

B.1.204

C.1.290

D.1.294

【233网校答案】D

【233网校解析】(400+30)/(1-3%)*3%=1.29388(万元)

【2017】某进口设备到岸价为1500万元,银行财务费、外贸手续费合计36万元,关税300万元,消费税和增值税税率分别为10%、17%,则该进口设备原价为( )万元。

A.2386.8

B.2376.0

C.2362.9

D.2352.6

【233网校答案】B

【233网校解析】本题考查的是进口设备原价的构成及计算。消费税=(1500+300)×10%/(1-10%)=200(万元),增值税=(1500+300+200)×17%=340(万元)。进口设备原价=1500+36+300+200+340=2376(万元)。

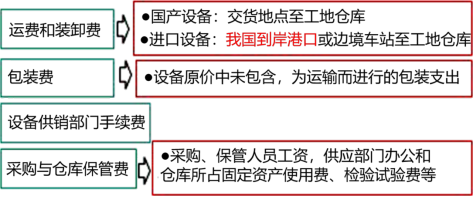

设备运杂费的构成及计算

1.设备运杂费的构成

设备运杂费是指国内采购设备自来源地、国外采购设备自到岸港运至工地仓库或指定堆放地点发生的费用。

工具、器具及生产家具购置费的构成和计算

工具、器具及生产家具购置费,是指新建或扩建项目初步设计规定的,保证初期正常生产必须购置的没有达到固定资产标准的设备、仪器、工卡模具、器具、生产家具和备品备件等的购置费用。

工具、器具及生产家具购置费=设备购置费×定额费率