在建设工程造价管理中,净年值(Net Annual Value, NAV) 是一种用于比较和评价不同投资方案经济效益的重要工具。净年值的基本思想是将项目的净现值(NPV)转化为每年等额的净收益或净成本,从而便于分析和决策。这一指标特别适用于那些具有不同生命周期的投资方案之间的比较。

一、净年值的计算方法

净年值的计算基于资金的时间价值理论。首先需要确定项目的净现值,然后通过资本回收公式将其转化为等额年金形式。其计算公式为:

NAV = NPV × (A/P, i, n)

其中,(A/P, i, n) 表示资本回收系数,i 是基准折现率,n 是项目的计算期。例如,某项目净现值为100万元,折现率为8%,计算期为10年,则可以通过查表或公式计算出资本回收系数为0.149,最终得到净年值为14.9万元。

二、净年值的应用场景

净年值广泛应用于以下场景:1)当不同投资方案的寿命期不同时,无法直接比较净现值时,可以使用净年值进行标准化处理;2)在公共基础设施项目中,如桥梁、道路等,由于项目寿命较长且维护费用较高,净年值能够更直观地反映每年的经济负担或收益。

三、案例分析

以某市政工程项目为例,该项目有A、B两个备选方案。方案A的净现值为500万元,计算期为20年;方案B的净现值为400万元,计算期为15年。若折现率为6%,通过计算得出方案A的净年值为43.3万元,而方案B的净年值为38.7万元。因此,从净年值的角度看,方案A更具经济优势。

四、注意事项

尽管净年值是一个强有力的分析工具,但在应用时需注意以下几点:

1)确保折现率的选择合理,过高或过低都会影响结果的准确性;

2)对于非货币性效益(如环境影响),需结合其他评价方法综合考量;

3)红色加粗提醒:净年值仅反映经济层面的效果,不能替代技术可行性分析和社会效益评估。

总之,净年值作为经济效果评价的核心指标之一,为投资决策提供了科学依据。在实际应用中,应结合项目特点和其他评价方法,全面权衡各项因素,以实现资源的最佳配置。

科目:建设工程造价管理

考点:(七)经济效果评价指标体系(净年值)

1、下列各组投资方案经济效果评价指标中,在评价同一个项目时,其评价结论总是一致的是( )。

A.静态投资回收期和动态投资回收期

B.净现值和净年值

C.资本金净利润率和总投资收益率

D.利息备付率和资产负债率

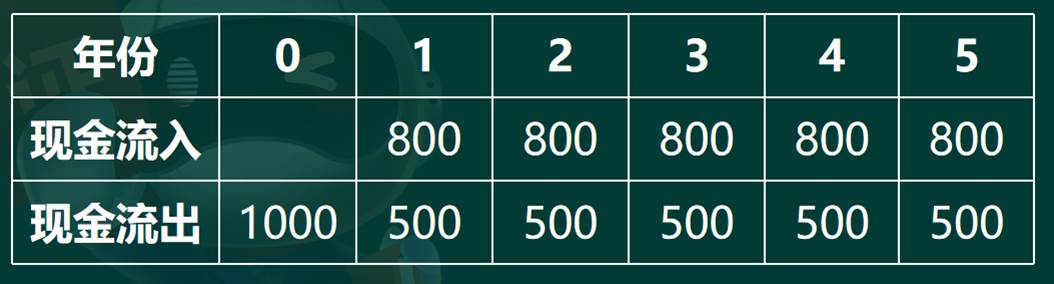

2、 某项目现金流量表如下(单位:万元),若基准收益率为10%,(P/A,10%,5)=3.791,(P/A,10%,4)=3.170,则该项目的净年值为( )。

A.36.22

B.49.45

C.137.3

D.300

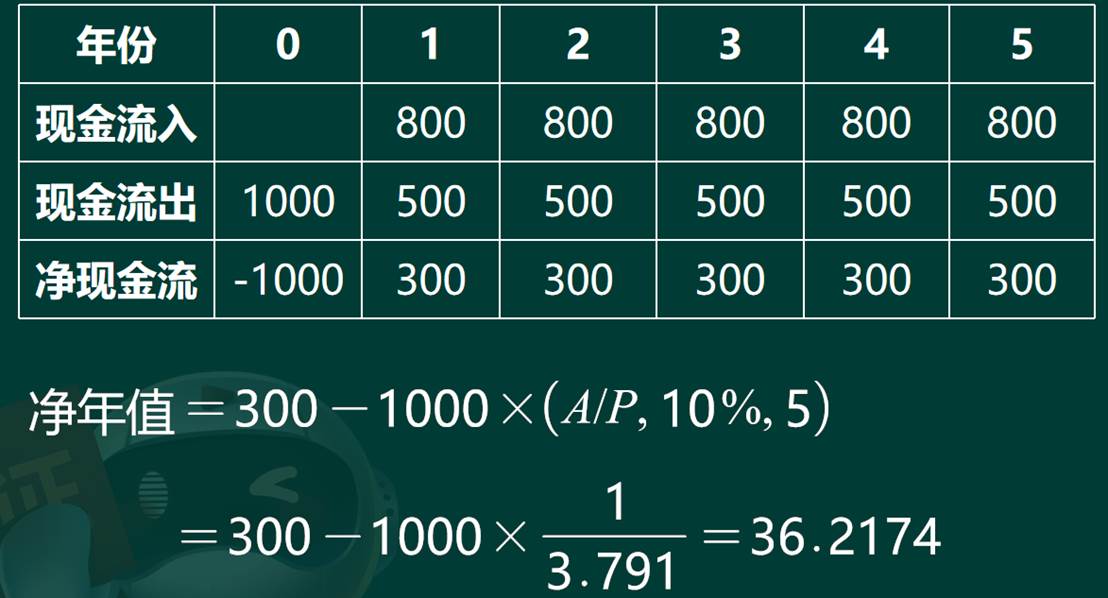

3、某项目现金流量表如下(单位:万元),若基准收益率为10%,(P/A,10%,5)=3.791,(P/A,10%,4)=3.170,则该项目的净年值为( )。

A.36.22

B.49

C.137.3

D.300

NAV=[-1000+300×(P/A,10%,5)]/(P/A,10%,5)=[-1000+300×3.791]/3.791=36.22(万元)。