在建设工程项目的经济评价中,敏感性分析是一种不可或缺的工具,用于揭示不确定性因素对项目经济效果的影响程度。其核心在于通过逐一改变关键变量的数值,观察这些变化对评价指标(如净现值、内部收益率等)的作用,从而识别出哪些因素最为敏感。

敏感性分析的基本步骤包括:1)确定需要分析的不确定因素,例如投资额、产品价格、经营成本等;2)设定这些因素的变化范围,通常以±10%或±20%为基准;3)计算各因素变化时的评价指标变化率,并得出敏感度系数和临界点。其中,敏感度系数(SAF)的公式为:SAF = (ΔA/A) / (ΔF/F),它反映了单位不确定性变化对项目评价指标的影响程度。

为了更直观地说明这一过程,我们以某投资项目为例。假设该项目初始总投资为1200万元,设计年生产能力为10万台,产品单价为39元/台。经过测算,初始条件下的净现值(NPV)为127.35万元。接下来,分别调整投资额、产品价格和经营成本三个主要因素,按±10%、±20%的幅度进行变动。结果发现,产品价格的波动对NPV的影响最大,而投资额的敏感度相对较低。这表明,对于此类项目,市场价格波动是主要的风险来源。

此外,敏感性分析的结果通常通过表格和图形呈现,以便决策者直观理解。例如,绘制敏感性分析图可以帮助快速找到临界点,即项目从可行变为不可行的转折点。这种方法不仅能帮助投资者提前预判潜在风险,还能为后续的风险管理和应对策略提供科学依据。

总之,敏感性分析不仅是技术层面的操作,更是战略层面的考量。通过这一工具,项目管理者可以明确关键变量,优化资源配置,提升项目的抗风险能力。

科目:建设工程造价管理

考点:(二)敏感性分析

1、对某投资方案进行单因素敏感性分析时,在相同初始条件下,产品价格下降幅度超过6.28%时,净现值由正变负;投资额增加幅度超过9.76%时,净现值由正变负。经营成本上升幅度超过14. 35%时,净现值由正变负;按净现值对各个因素的敏感程度由大到小排列,正确顺序是( )。

A.产品价格一投资额—经营成本

B.经营成本一投资额一产品价格

C.投资额一经营成本一产品价格

D.投资额一产品价格一-经营成本

2、进行投资方案敏感性分析的目的是( )。

A.分析不确定因素在未来发生变动的概率

B.说明不确定因素在未来发生变动的范围

C.度量不确定因素对投资效果的影响程度

D.揭示不确定因素的变动对投资效果的影响

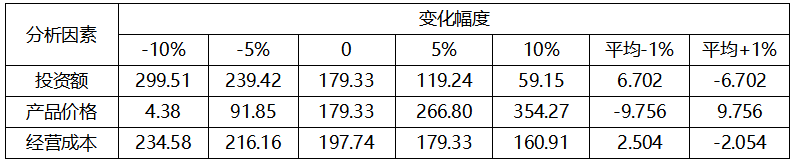

3、某建设项目以财务净现值为指标进行敏感性分析的有关数据见下表。 ![]()

则该建设项目投资额变化幅度的临界点是()。

A.+8.13%

B.+10.54%

C.+12.31%

D.+16.37%

Y=-1300X+160 当Y=0时,X就是该建设项目投资额变化幅度的临界点,即X=+0.1231,即12.31%。

4、某项目净现值对投资额、产品价格和经营成本的单因素敏感性分析结果见下表(单位:万元)。

仅依据表中数据,可得到的结论有( )

A.产品价格为最敏感因素

B.产品价格变动的临界点为﹣9.756%

C.投资额变动的临界点超过+10%

D.对投资额的敏感程度超过对经营成本的敏感程度

E.产品价格变动的临界点绝对值比经营成本的小

B选项错误:-10%,财务净现值为4.38,说明临界点小于10%。

C选项正确:10%对应的财务净现值为59.15,且是下降的趋势。

D选项正确:投资额的平均净现值数大于经营成本的净现值数。6.702大于2.504

E选项正确:产品价格的临界点小于且接近-10%,经营成本的临界点远远大于10%,所以绝对值,经营成本大。

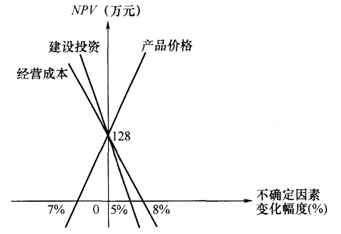

5、某投资方案单因素敏感性分析如下图所示,图中表明的正确结论有( )。

A.净现值对建设投资波动最敏感

B.初始方案的净现值为128万元

C.净现值对经营成本变动的敏感性高于对产品价格变动的敏感性

D.为保证项目可行,投资方案不确定性因素变动幅度最大不超过8%

E.按净现值判断,产品价格变动临界点比初始方案价格下降7%

6、下列有关敏感性分析的局限性的说法,正确的是( )。

A.不能定量描叙不确定因素的变动对项目投资效果的影响

B.不能及早排除那些无足轻重的变动因素

C.不能说明项目对不确定因素的不利变动所能容许的风险程度

D.不能说明不确定因素发生变动的情况的可能性大小

E.没有考虑不确定因素在未来发生变动的概率