在工程造价管理领域,资金的时间价值是一项核心内容,而名义利率和有效利率则是其中不可忽视的两个关键概念。名义利率是指计息周期利率乘以一个利率周期内的计息周期数所得的年化利率,它忽略了利息再生利息的因素。例如,若月利率为1%,则年名义利率为12%。然而,这种计算方式并未考虑复利的影响,因此并不完全反映资金的真实成本或收益。

相比之下,有效利率则更为精准地反映了资金的实际时间价值。有效利率是在名义利率的基础上,通过考虑复利效应得出的结果。例如,当名义年利率为12%且按月计息时,实际的有效利率会高于12%。这是因为每个月产生的利息会在下一个月继续产生利息,形成复利累积的效果。有效利率的计算公式为:(1 + i/m)^m - 1,其中i为名义利率,m为每年的计息次数。

那么,在实际工程造价管理中,名义利率与有效利率又有哪些具体应用呢?首先,在评估项目投资方案时,必须使用有效利率来计算净现值(NPV)或内部收益率(IRR),因为只有有效利率才能真实反映项目的经济效益。其次,在制定融资计划时,企业需要明确贷款的实际成本,这同样依赖于有效利率的计算。例如,某建设项目拟从银行贷款,年名义利率为8%,按季度计息,则实际承担的资金成本应通过有效利率公式计算得出,约为8.24%。

此外,理解名义利率和有效利率的区别还对基准收益率的设定具有重要意义。基准收益率是评价投资方案可行性的最低标准,其确定需综合考虑资金成本、投资风险及通货膨胀等因素。如果仅参考名义利率而忽略复利影响,可能导致决策失误,进而影响项目的经济性。

总之,掌握名义利率与有效利率的概念及其差异,对于提高工程造价管理的科学性和准确性至关重要。只有准确运用这些工具,才能更好地优化资源配置、提升投资效益,从而实现建设项目的最佳经济效益。

科目:建设工程造价管理

考点:(三)名义利率和有效利率

1、某企业从金融机构借款100万元,月利率1%,按月复利计息,每季度付息一次,则该企业一年需向金融机构支付利息()万元。

A.12

B.12.12

C.12.55

D.12.68

每年支付利息=3.03×4=12.12万元。

2、下列关于名义利率和有效利率的说法,不正确的是()。

A.当计息周期小于利率周期时,计息周期利率小于有效利率

B.当计息周期小于利率周期时,名义利率大于计息周期利率

C.当计息周期小于利率周期时,名义利率大于有效利率

D.当计息周期等于利率周期时,计息周期利率等于有效利率

(1)当计息周期小于利率周期时,计息周期利率小于有效利率,名义利率大于计息周期利率,名义利率小于有效利率。

(2)当计息周期等于利率周期时,计息周期利率与有效利率、名义利率均相等。

3、下列关于投资收益率指标和总投资收益率指标的说法中,不正确的是( )。

A.投资收益率是指投资方案达到设计生产能力后一个正常生产年份的年净收益总额与方案投资总额的比率。

B.投资收益率在一定程度上反映了投资效果的优劣,适用于任何规模的项目。

C.总投资收益率是指项目达到设计生产能力后正常年份的年息税前利润与项目总投资的比率。

D.投资收益率指标作为主要的决策依据比较可靠

(1)投资收益率是指投资方案达到设计生产能力后一个正常生产年份的年净收益总额与方案投资总额的比率。

(2)总投资收益率是指项目达到设计生产能力后正常年份的年息税前利润与项目总投资的比率。

(3)投资收益率在一定程度上反映了投资效果的优劣,适用于任何规模的项目。

D选项错误;“投资收益率指标的不足之处在于没有考虑投资收益的时间因素,忽视了资金时间价值的重要性;同时,正常生产年份的选择较为困难,带有一定的不确定性和人为因素。因此,以投资收益率指标作为主要的决策依据不太可靠。

4、某人向银行申请住房按揭贷款50万元,期限10年,年利率为4.8% ,还款方式为按月等额本息还款,复利计息。关于该项贷款的说法,正确的有( ) 。

A.宜采用偿债基金系数直接计算每月还款额

B.借款年名义利率为4.8%

C.借款的还款期数为120期

D.借款期累计支付利息比按月等额本金还款少

E.该项借款的月利率为0.4%

选项B正确,若月利率为1%。则年名义利率为12%。计算名义利率时忽略了前面各期利息再生利息的因素,这与单利的计算相同。反过来,若年利率为12%。按月计息,则月利率为1%(计息周期利率)。而年利率为12%(利率周期利率)同样是名义利率。通常所说的利率周期利率都是名义利率。

选项C正确,贷款期限是10年,还款方式是按月等额本息还款则还款期限是120月。

选项D错误,等额还本、利息照付是在每年等额还本的同时,支付逐年相应减少的利息。等额本息是每年偿还的本息之和相等,而本金和利息各年不等。偿还的本金部分逐年增多,支付的利息部分逐年减少。此题中等额本息的还款方式的利息是要比等额本息的利息多。

选项E正确,月利率为4.8%/12=0.4%。

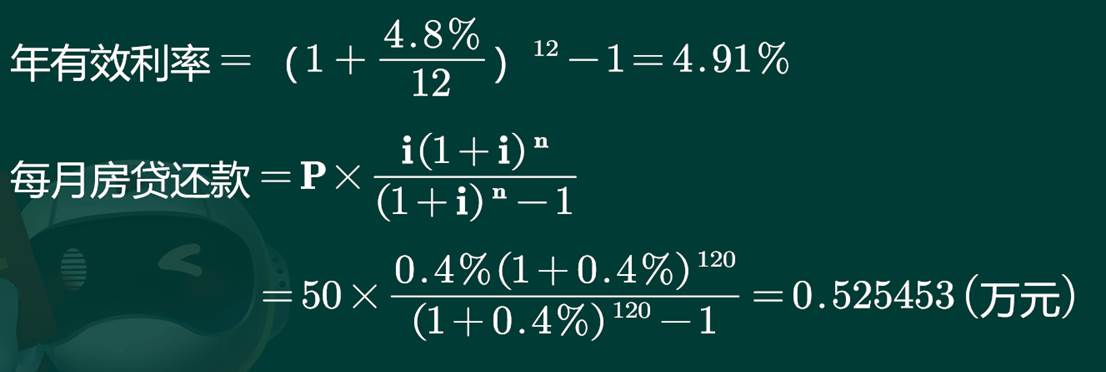

5、 某人向银行申请住房按揭贷款50万元,期限10年,年利率为4.8%,还款方式为按月等额本息还款,复利计息。关于该项贷款的说法,正确的有( )。

A.宜采用偿债基金系数直接计算每月还款额

B.借款的计息周期有效利率为0.4%

C.借款年有效利率为4.91%

D.如果变为按年计息,则年有效利率变大

E.该借款每月房贷还款为5255元