1、下列关于企业组织体制的相关表述中,错误的是( )。

A.U型组织以职能化管理为核心

B.现代意义上的H型组织既可以分权管理,也可以集权管理

C.M型组织下的事业部在企业统一领导下,可以拥有一定的经营自主权

D.H型组织比M型组织集权程度更高

2、下列不属于紧缩的流动资产投资战略特点的是( )。

A.维持较低的流动资产对销售收入比率

B.将存货尽可能压缩

C.应收账款和现金余额保持在最低水平

D.其风险与收益均较低

3、某公司月成本考核例会上,各部门经理正在讨论、认定直接人工效率差异的责任部门。根据你的判断,该责任部门应是( )。

A.生产部门

B.销售部门

C.供应部门

D.管理部门

4、下列各项中,与丧失现金折扣的机会成本呈反向变化的是( )。

A.现金折扣率

B.折扣期

C.信用标准

D.信用期

5、 实际产量下实际固定制造费用与预算产量下的标准固定制造费用的差额称为( )。

A.能量差异

B.产量差异

C.效率差异

D.耗费差异

6、 下列各项中属于减少风险的措施的是( )。

A.应收账款计提坏账准备

B.向保险公司投保

C.进行多元化投资

D.新产品在试制阶段发现诸多问题而果断放弃

多项选择题

7、34.企业如果延长信用期间,可能导致的结果 ( )。

A.扩大当期销售

B.延长平均收账期

C.增加坏账损失

D.增加收账费用

8、很难适应市场需求的变化,往往导致定价过高或过低的定价方法有( )。

A.目标利润法

B.成本利润率定价

C.销售利润率定价

D.保本点定价法

9、现金折扣是企业对顾客在商品价格上的扣减。向顾客提供这种价格上的优惠,可以达到的目的有( )。

A.缩短企业的平均收款期

B.扩大销售量

C.增加收益

D.减少成本

简答题

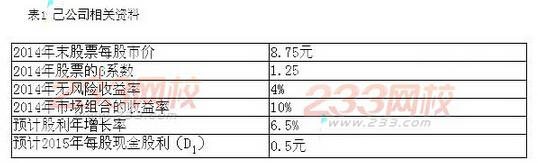

10、2、已公司是一家上市公司,该公司2014年末资产总计为10 000万元,其中负债合计为2 000万元。该公司使用的所得税税率为25%相关资料如下:

资料一:预计已公司净利润持续增长,股利也随之相应增长。相关资料如表1所示:

资料二:已公司认为2014年的资本结构不合理,准备发行债券募集资金用于投资,并利用自有资金回购相应价值的股票,优化资本结构,降低成本。假设发行债券不考虑筹资费用,且债券的市场价值等于其面值,股票回购后该公司总资产账面价值不变,经测算,不同资本结构下的债务利率和运用资本资产定价模型确定的权益资本成本如表2所示:

要求:

(1)根据资料一:利用资本资产定价模型计算已公司股东要求的必要收益率。

(2)根据资料一,利用股票估价模型,计算已公司2014年末股票的内在价值。

(3)根据上述计算结果,判断投资者2014年末是否应该以当时的市场价格买入已公司股票,并说明理由。

(4)确定表2中英文字母代表的数值(不需要列示计算过程)。

(5)根据(4)的计算结果,判断这两种资本结构中哪种资本结构较优,并说明理由。

(6)预计2015年已公司的息税前利润为1 400万元,假设2015年该公司选择债务为4 000万元的资本结构,2016年的经营杠杆系数(DOL)为2,计算该公司2016年的财务杠杆系数(DOL)和总杠杆系数(DOL)。