1、 根据本量利分析原理,只能提高安全边际而不会降低盈亏临界点的措施是( )。

A.提高单价

B.增加产销量

C.降低单位变动成本

D.压缩固定成本

2、某企业准备购入A股票,预计3年后出售可得2200元,该股票3年中每年可获现金股利收入200元,预期报酬率为10%。该股票的价值为( )元。

A.2150.24

B.3078.57

C.2552.84

D.3257.68

3、 在下列情况下,应当考虑认股权证、股份期权等的稀释性的是( )。

A.行权价格高于当期普通股平均市场价格

B.行权价格等于当期普通股平均市场价格

C.行权价格低于当期普通股平均市场价格

D.以上都不是

多项选择题

4、下列关于货币时间价值系数关系的表述中,正确的有( )。

A.普通年金现值系数×资本回收系数=1

B.普通年金终值系数×偿债基金系数=1

C.普通年金现值系数×(1+折现率)=预付年金现值系数

D.普通年金终值系数×(1+折现率)=预付年金终值系数

5、按照成本性态,通常可以把成本区分为( )。

A.固定成本

B.变动成本

C.混合成本

D.半变动成本

6、 作业成本法是以作业为基础计算和控制产品成本的方法。其基本理念包括()。

A.产品消耗作业

B.作业消耗资源

C.生产导致作业发生

D.作业导致间接成本的发生

判断题

7、10.企业正式下达执行的预算,执行部门一般不能调整。但是,市场环境、政策法规等发生重大变化,将导致预算执行结果产生重大偏差时,可经逐级审批后调整。( )

8、在编制预计资产负债表时,对表中的年初项目和年末项目均需根据各种日常业务预算和专门决策预算的预计数据分析填列。( )

简答题

9、某企业生产中使用的A标准件既可自制也可购。若自制,单位成本为6元,每次生产准备成本500元,日产量40件;若外购,购入价格是单位自制成本的1.5倍,一次订货成本20元。A标准件全年共需耗用7200件,储存变动成本为标准件价值的10%,假设一年有360天。

要求:

(1)计算自制存货条件下的下列指标:

①经济订货批量;

②与订货批量相关的总成本。

(2)计算外购存货条件下的下列指标:

①经济订货批量;

②与订货批量相关的总成本。

(3)企业应自制还是外购A标准件?(计算结果保留整数)

10、

表10-16戊公司资产负债表简表

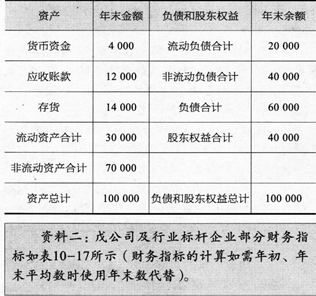

(2012年12月31日)单位:万元

表10一17戊公司及行业标杆企业部分财务指标(2012年)

要求:

(1)确定表10-16中英文字母代表的数值(不需要列示计算过程);

(2)计算戊公司2012年净资产收益率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响;

(3)计算戊公司2012年度可以发放的现金股利金额.