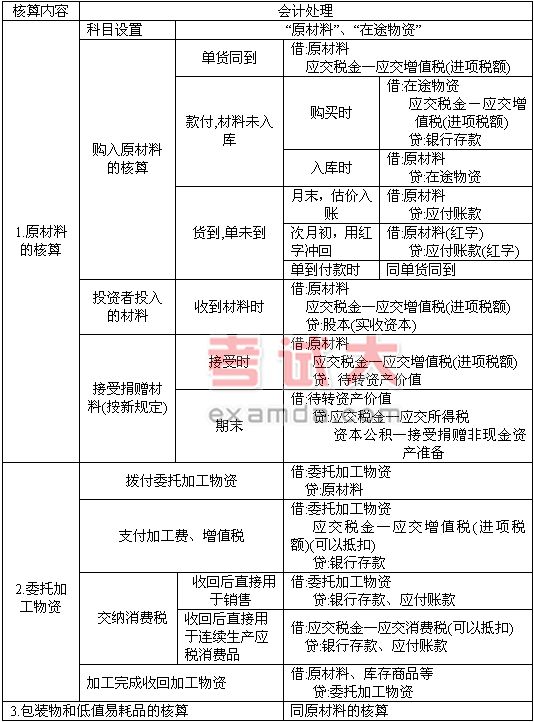

(三)取得存货按实际成本核算

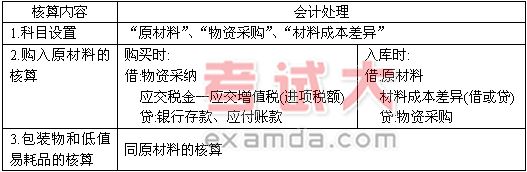

(四)取得存货按计划成本的核算

作为实际成本计价下的一种变形方法,计划成本法要求日常存货收入、发出及结存均按计划成本计价,计划成本和实际成本之间的差异,应单独通过“材料成本差异”科目进行核算,并将发出存货成本和期末存货调整为实际成本。

与其他的计价方法相比,计划成本法下需增设“物资采购”、“材料成本差异”两个账户,这两个账户的结构和流程如下图所示:

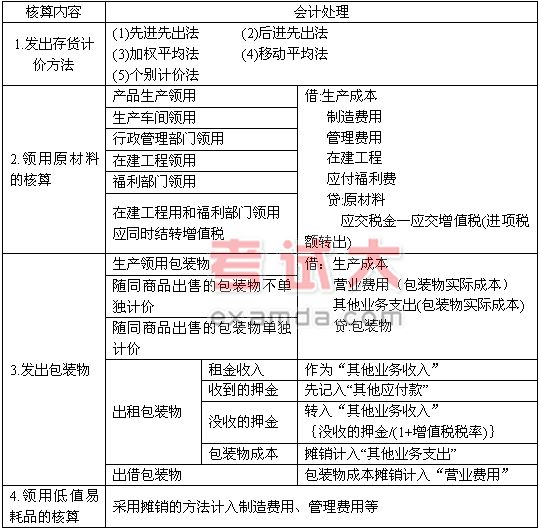

(五)发出存货按实际成本的核算

作为实际成本计价下的一种变形方法,计划成本法要求日常存货收入、发出及结存均按计划成本计价,计划成本和实际成本之间的差异,应单独通过“材料成本差异”科目进行核算,并将发出存货成本和期末存货调整为实际成本。

与其他的计价方法相比,计划成本法下需增设“物资采购”、“材料成本差异”两个账户,这两个账户的结构和流程如下图所示:

(五)发出存货按实际成本的核算

责编:wangfang

储成兵8月24日19:30

193人已预约

立即预约庄欣8月23日19:30

290人已预约

立即预约

下载APP看直播